「役員報酬ゼロ」のほうが納税額は少ない⁉

利益が多く出るから、役員報酬を増やして法人税を少なくしたいと考える経営者が多いようです。

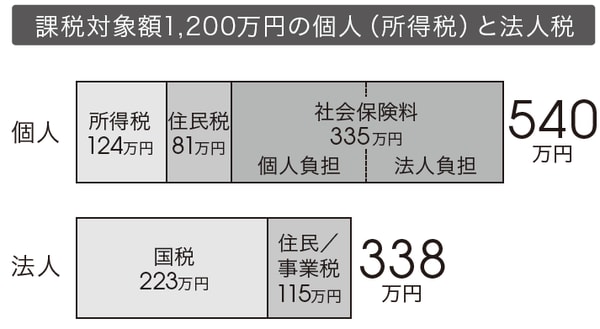

課税対象1200万円の会社があるとします。税金を考えると、課税対象1200万円を法人にそのまま残して法人税を支払うか、役員報酬を月額100万円個人で受け取り、個人で所得税を支払うのか、どちらが国に持っていかれる額が多くなるでしょうか? (社会保険加入済を前提とします)

税率だけ考えたら、個人で取った方が低くなり、この場合だと税金は206万円となります。おおよそ17%です。ただし、個人の給与からは「社会保険」が引かれます。社会保険には個人負担分と会社負担分があります。

社会保険料率は、(上限はありますが)約14%です。ですから、会社負担分と合わせると約28%となります。

一番低い所得税率は所得に対して15%です(地方税10%を含む)。しかし、15%プラス28%ですから、役員報酬にすると43%の負担が生じます。社会保険料は法人税や所得税を減らす効果がありますので、単純計算しすぎていますが、イメージとしてはこのような感じです。

[図表1] 個人に課される税と法人に課される税は、こんなに額が違う!

これに対して1200万円の法人所得にかかる法人税は、338万円です。28.2%で済んでしまいます。したがって、利益が出ている分は、役員報酬で取るよりも会社に残した方が有利ということになる訳です。

これはどの所得ゾーンにも言えることです。少し極端ですが、役員報酬はゼロが、税金だけを考えると一番良いのです。

仮に「お金が借りられなくて困っている」「会社の資金繰りに苦しんでいる」のであれば、ためらいなく役員報酬を下げるべきでしょう。

実は所得税率と法人税率は2012年を境に逆転しています。昔は所得税の方が低かったですが、いまは法人税の方が低いです。このことを知らず、以前と同じような感覚で役員報酬を受け取っていると、思わぬ損をしていることになります。

所得ごとの負担率が意外と低い「法人税」

ここからは、資本金1億円以下の中小企業に的を絞ってお話しします。

法人税(国税、住民税、事業税)は5段階の累進税率が採用されています。税率は利益400万円以下が約22%、800万円以下で約25%、2500万円以下で約37%、4273万円以下で37.5%、4273万円以上で約38%となります。

また、赤字だった場合には、その損失を9年間にわたって繰り越し、次期以降の利益と相殺して法人税を計算することが可能です。

一方で、所得税(国税、住民税)率は15%から55%の7段階の累進課税率となっています。

また、役員報酬のような「給与所得」については、収入から「給与所得控除」というみなし経費を引くことになっています。

給与所得控除は、所得税率の逆で所得が上がるごとに控除率が減ります。役員報酬年額600万円の場合には174万円(約30%)ですが、年額1200万円の場合には230万円(約20%)となります。

また、230万円が上限となり、これ以上役員報酬を増やしても控除額は増えません。

社会保険料率は、約14%です。社会保険料には上限が設けられており、年金については給与が月額63.5万円以上、健康保険は月額135.5万円以上は一定額となります。

この社会保険料も所得税を計算する上では「所得控除」つまり経費とみなします。

しかし、忘れてはいけないのが、社会保険料には個人負担と同率・同額(14%)の「会社負担額」が求められることです。当然ですが、これは役員報酬や給与を支払う限り、会社が赤字でも支払う必要があります。

一方、法人税も所得税も「利益」に対して課されますので、利益がゼロまたはマイナスの場合にはかかりません。

下記の図表2をご覧ください。中小企業における法人税の所得ごとの負担率を見て分かる通り、法人税の負担率は意外と低いものです。

[図表2]法人所得と課せられる税額

とくに、法人所得800万円以下の場合の負担率は所得の約4分の1となっています。従業員の給与を増やしたり設備投資した場合の減税を考えると、負担率はさらに低くなります。

つまり、法人税を支払っても利益の4分の3から3分の2を手元に残せることになります。

「まともに法人税を支払っていては会社に金が残らない」

は、単なるイメージといっても良いでしょう。

逆に、このような形で利益を出し、法人税をしっかり払っていると、儲かっている会社、貸しても返してもらえる会社だと銀行に思ってもらえて、銀行からの資金調達が楽になりますので、手元資金は増えることになります。

つまり、法人税を抑えるために、「払うべき法人税」を支払わず、役員報酬を多くして「払わなくても良い所得税や社会保険料」を払うことで、経営がより苦しくなってしまうのです。

「役員報酬はムダ!」断言します。

お金に強い社長の裏ルール

「税金の仕組み」を知り、払うべき税金を払う!

松波 竜太

税理士・さいたま新都心税理士法人代表社員