「不公平感」が相続トラブルにつながる

事務員が運んできたコーヒーを一口飲んで、由井がふと訊ねた。

「亀山さんの住まいは持ち家ですか?」

「ええ、そうですが・・・」

「サラリーマンのご家庭ということですから、失礼ですが家が最大の資産でそれ以外の預貯金や金融資産はそれほど多くはない?」

「ええまあ」

源太郎はうなずいた。

「実はそういった財産構成だと、相続でトラブルが起きるリスクが高まります」

「なぜでしょう?」

「現金や預貯金は分けられますが、家は『分けられない財産』だからです。誰か一人が家を相続すれば、残りの相続人は少ない金融資産や動産を分けるしかありません。その不公平感がトラブルにつながるのです」

「そんな・・・」

源太郎は眉間にしわを寄せた。特に資産家でもないサラリーマン家庭なら、大半は家が一番大きな財産だろう。

「だからこそ、相続のトラブルは多くの方にとって他人事ではないのです」

由井が言う。

「実は、他にもトラブルの大きな要因となるものが二つあります」

「一つはわかる気がします」

美千子が言った。

「たぶんお嫁さんでしょう?」

由井がうなずく。

「その通り。私は『トラブルメーカー』と呼んでいます。兄弟の奧さんであることが多いのですが、その他にも相続人の夫や亡くなった方の愛人だったケースもありました。欲が強く権利を過剰に主張する人が登場すると、相続は必ず泥沼になってしまいます」

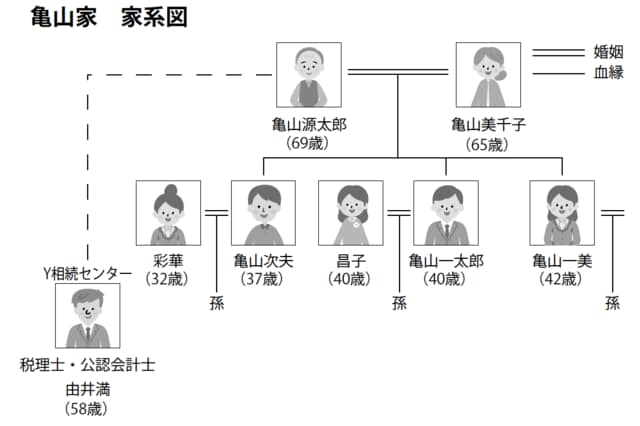

源太郎の脳裏に浮かんだのは次夫の嫁の彩華だった。悪い子ではないと思うが、自己主張が強い。美千子と嫁姑の仲があまりうまくいっていないのはそのためだ。

「ちなみにもう一つは、『生前の親の行い』です。子供の誰かをえこひいきしたり、車や家など、何か大きなものを買ってやったりといったことがあると、相続の際には、他の兄弟がそのことを持ちだしてきて喧嘩になるのです」

「うちでは公平に扱ってきたつもりですが・・・」

「ほとんどの親御さんはそう言います。ただ、子供の側は少し違う思いを持つものです。留学の学費を出してもらった、車を買ってもらった、家を買う時に資金援助してもらった・・・そういった恩恵を受けた本人は忘れているのですが、他の兄弟姉妹は覚えているのです。ですから、本当は同じように大切にしてもらっていてもトラブルが起きることがあります」

美千子は膝の上に置いた両手をこすり合わせている。長年の付き合いだから源太郎にはわかる。不安や緊張を感じている時に出る癖だ。

「どんな家庭にもトラブルの危険性があるので、相続〝税〟対策ではなく相続対策が必要・・・ということですか?」

美千子の言葉に由井がうなずいた。

「その通り。そうして相続対策のゴールは『円満相続』。これ以外はありません」

「節税は大切ではないのですか?」

「いえ、もちろん大切ですよ。しっかり節税することで相続財産を確保して、みなさんがハッピーになれる相続が実現できるわけですから。ただしあくまでも円満相続を実現するための手段の一つに過ぎません。ちなみにうちでは『一にみんなが納得できる遺産分割、二に納税資金と老後資金の確保、三、四がなくて五に節税』とアドバイスしています。なぜなら親はすべての子供たちの幸せを願い、相続の備えをするのですから」

「なるほど」

思わず源太郎はうなずいていた。言われてみればその通りだ。何が何でも節税したいわけではない。自分にもしものことがあった時に、美千子や子供たちが幸せでいてくれること。それが相続に向けて準備する本当の目的だ。

一般のサラリーマン家庭でも相続税課税の対象に!?

「しかし、そうは言ってもうちはごく普通のサラリーマン家庭で、資産家でも何でもありません。『みんなが納得できる遺産分割』はさておき、納税資金の確保や節税といった対策がわざわざ必要とは思えないのですが」

源太郎は言った。相続税法が改正されたからと言って、富裕層でも何でもない自分の財産がいきなり課税対象になるとはどうしても思えなかった。

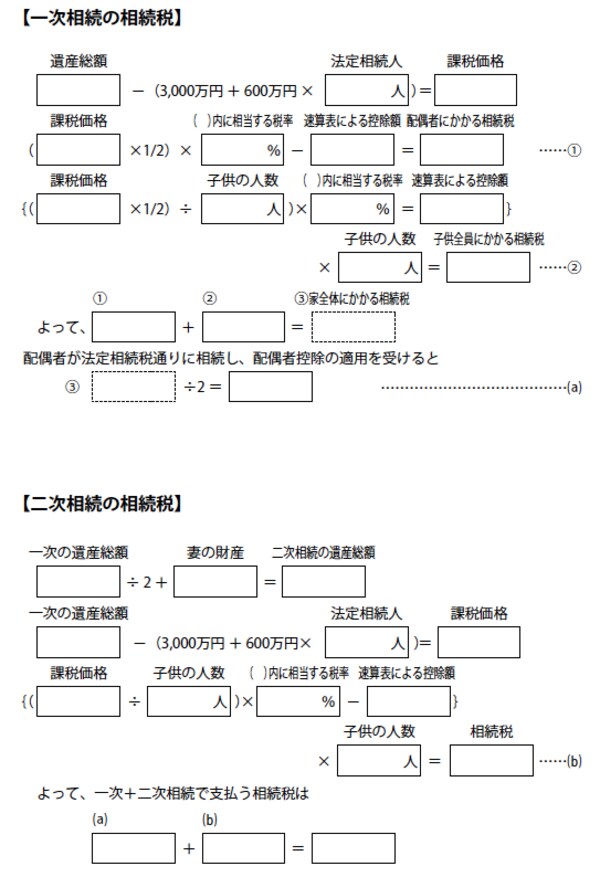

「そうですね。相続税改正前はその認識でよかったと思います。ただ、事情は大きく変わりました。今回の改正では富裕層の税率が引き上げられるとともに、基礎控除が大きく減額されています。改正前は一律5000万円の控除枠があり、さらに相続人一人あたり1000万円が控除されていました。亀山さんの場合、相続人は奥様と子供さんの三人ですから、9000万円まで無税だったのです。」

「ところが、今後は一律の控除は3000万円、相続人一人あたりの控除は600万円となりました。亀山さんの場合、無税となるのは5400万円までです。お住まいの評価額が少し高ければ、預貯金などと合わせて簡単にこのくらいの額には届くと思います」

たしかにそうだ。基礎控除がそんなに小さくなってしまったのなら、一般のサラリーマン家庭でもこれからは相続税法の対象になってくる。

[図表]相続税の計算方法