航空券の平均単価を1万円、平均搭乗率80%とすると…

航空機投資には複数の戦略・形態がありますが、その多くはリースを介したものになります。したがって、その基本となるものがリース契約であり、ここでオーナーの権利をしっかりと守ることが重要な要素となります。

下記の図表に、航空機リース契約の主要条件をサンプルとして一部抜粋の上リストアップしました。見慣れない用語も多く少々とっつきにくい印象を持ってしまわれるかもしれませんが、航空機投資の基礎となる航空機リースを理解するためにはリース契約に触れることが一番の近道です。

このリストは実際のリース契約のほんの僅かな項目だけの抜粋ではありますが、これだけでも航空機のリース契約についてより身近に理解することができますし、特に航空機リースにおけるオーナーの権利について注目いただければと思います。

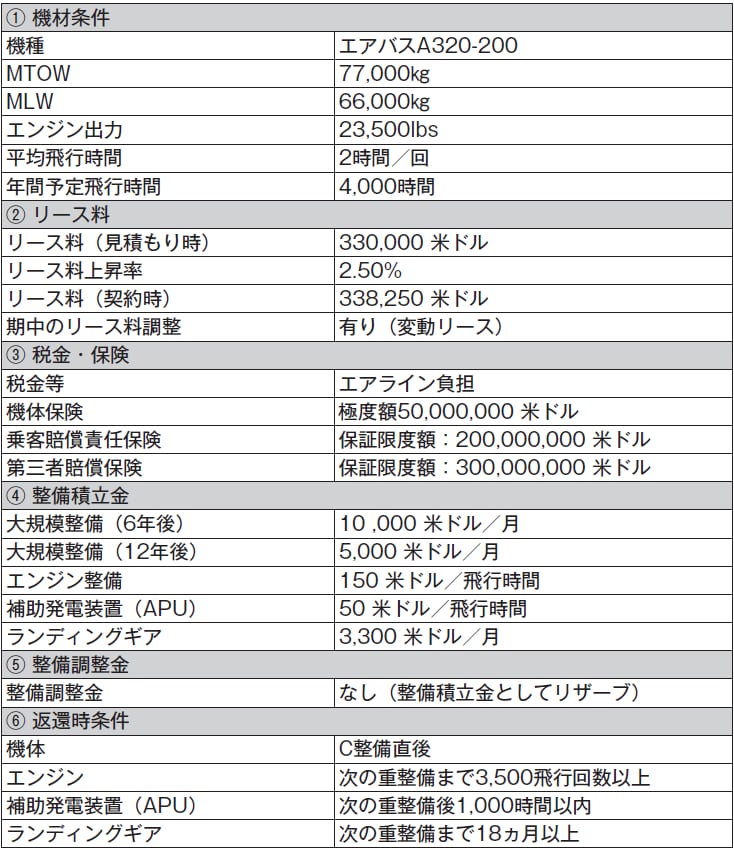

[図表]航空機リース契約の主要条件サンプル(抜粋)

①機材条件

ここでは一般的なナローボディの例として、エアバスA320-200をサンプルとしましたMTOW(Max Takeoff Weight)は最大離陸重量の略で、MLW(Max Landing Weight)は最大着陸重量を意味します。したがって、この航空機は自重含め77トンまで飛ぶことができるのですが、着陸するときは66トン以下でなければならないということになります。興味深いことに、航空機は最大積載の状態では離陸はできても着陸できないのです(※1)。

※1 離陸時と異なり着陸時には機体重量の何倍もの力が着陸装置(ランディングギア=脚+タイヤ)にかかるため、MLW(最大着陸重量)は着陸装置の強度によって設定される。したがって、離陸直後にトラブルが発生した場合はMLW以下の重量になるまで空港上空で旋回を続け燃料を燃焼するかもしくは大気中に放出するのだが、今回の例だと最大11トン(=MTOW-MLW)の燃料を燃焼/投棄しなければ着陸できないことになる。

やむを得ずMLWを超えた状態で着陸することも不可能ではないが、着陸装置だけでなく燃料タンクでもある翼への負担など機体に与える負荷は大きく、機体保護の観点ではできる限り避けるべきである(が、もちろん旅客の安全が最優先である)。なお、燃料の投棄は海上で行われことが多いが、航空機の燃料であるケロシンは揮発性が高く放出後はすぐに蒸発するため海洋汚染の心配は不要であるし、大気汚染についても化石燃料の排気ガスやPM2.5のような微粒子と比較すると汚染の影響は小さいものである。

機材のスペックは同じ機種であればそれほど大きく変わるものではありませんので、重要なのは使われ方、つまり飛行時間や飛行回数(サイクル)になります。飛行の度に高熱・高回転にさらされるエンジンはもちろんのこと、機体についても高度1万メートル以上の飛行を繰り返すなかで気圧の変化により、わずかではありますが膨張・縮小を繰り返すことで疲労が積み重なっていきます。

また着陸時は大きな力を受けますので、単純な飛行時間だけでなく飛行回数も重要な要素となります。なお、エアバスA320-200の年間飛行時間は通常のエアラインであれば3000時間程度、LCCだと4000時間超が一つの目安といえます。

②リース料

リース料は前回に紹介したとおり、機体価格の0.6%~1%程度が目安です。機体価格をざっくりと40億円と見積もると、たとえばその0.8%は3200万円となり、1日のリース料は約100万円です(関連記事『航空券eチケット記載の「NUC」の意味は?・・・航空機投資を知る』参照。

この金額が高いか安いかピンとこない方もいらっしゃると思いますが、エアバスA320-200の座席数は166席~180席です。航空券の平均単価を1万円、平均搭乗率を80%とすると座席数166席の場合、1フライトの収入は130万円。もちろんこれを1日数回往復するのですが、燃料代にパイロットをはじめとした人件費、空港に支払う費用等々を考えると、いかにエアラインのビジネスの利幅が低いかを推し量ることができます。

また、リース料は見積もりから契約までの間、インフレや金利負担相当の上昇分が複利で加算されることもありますし、契約後も金利変動の影響を最小化するために金利連動の変動リースにするケースもあったりと、貸し手(レッサー)の権利を守るよう契約が作られます。

保険・税金・修繕費用は一般的にエアラインが負担する

③税金・保険

リース期間中の航空機の保有・運航に係る税金や保険料はエアラインが負担するのが一般的です。税金は登録免許税や輸入消費税、保険はリストにある3種類のオールリスク保険が基本となります。保険について補足すると、オールリスク保険では戦争危機が免責されていますので、別途戦争保険(※2)のオプションをつけることでリスクに備えています。

※2 戦争保険でも国際条約で禁止されているBC(バイオ・ケミカル)兵器や核兵器による損害は免責となる。また戦争保険とテロ保険が別になっているケースもあるので併せて注意が必要である。

ところで、戦争保険は不測の事態に対して「解除」と「自動終了」といった特別な規約が存在しています。「解除」については、保険期間の中途において当初予測しなかったような事態が発生した場合、保険会社は7日前に書面通知することによって一方的に保険契約を解除することが可能となっており、2001年の9.11アメリカ同時多発テロの時は実際にこの条項が行使されました。

また、「自動終了」については、5大国(米、英、仏、露、中)間の戦争勃発や政府による強制使用などが発生した場合は、事前通知なしに契約が自動停止するようになっています。

④整備積立金(メンテナンスリザーブ)

航空機とエンジン、着陸装置、APUなど主要な部品は、定期的に数億円の費用をかけてオーバーホールを行い性能を維持することが定められています。

このオーバーホールにかかる費用も借り手であるエアラインの負担となるのですが、リース期間とオーバーホールのタイミングは異なるためにオーバーホールのタイミングでの請求ではなく利用状況(飛行時間や飛行回数)に応じた積立を設定することがあり、これを整備積立金(メンテナンスリザーブ)と呼びます。言い換えると借り手がリース期間にわたり機器の損耗費用を負担するという考えで、マンションなどの修繕積立金に近い仕組みです。

この話は次回(毎週火曜日更新)に続きます。

澁田 優一

マーキュリアインベストメント

野崎 哲也

旭アビエーション