実質的な収益性は「限界利益率」の高さで判断可能

皆さんは社員の平均年収が1,000万円超えのメーカーをご存じでしょうか? 2015年版の「上場企業版!平均年収が高い500社」(東洋経済ONLINE)で第6位にランクインした、株式会社キーエンスという会社です。調査当時、社員の平均年齢は34.8歳で平均年収は1,440万円とのこと。

そして株式会社キーエンスは高収入だけでなく、「高収益体質」でも知られています。

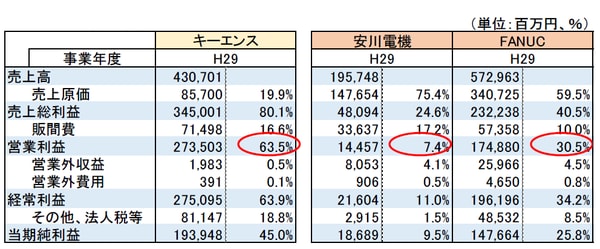

キーエンスはFA(ファクトリーオートメーション)分野で高付加価値な製品を製造・販売しています。直近の平成29年度の業績では、営業利益率が脅威の63.5%。同業種の安川電機は営業利益率7.4%、FA工作機械メーカーのFANUCは30.5%ですから、その利益率の高さには目を見張るものがあります。

[図表1]有価証券報告書のP/L

今回は「費用構造」の視点で、キーエンスの強みを探っていきたいと思います。

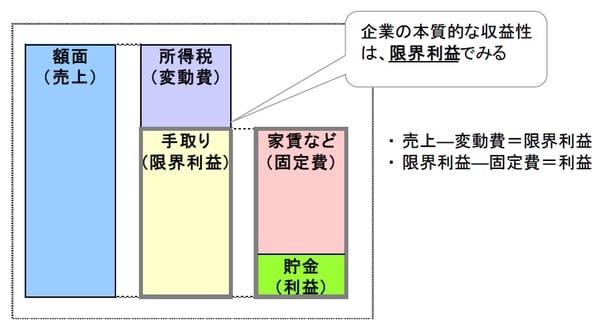

例えば、ボールペンを100円で売り上げたとしましょう。その100円分がそのまま利益に直結するかというと、答えは「否」です。なぜなら、そのボールペンを作るため、本体のプラスチック部品などの材料費などが、発生しているからです。つまり、ボールペンを1つ売り上げて、実質的に得ることができる手取り額こそが、利益の増減に影響するといえるのです。

このボールペンの材料費のように、製品を売れば売るほど発生する費用を、「変動費」といいます。また、売上から変動費を除いて残った手取り額のことを「限界利益」といいます。企業の実質的な収益性は、「手取り率=限界利益率」の高さで判断できます。

また、従業員に支払っている給料や家賃などは、製品の売り上げ状況は関係なく、固定的に発生するため、こちらはそのまま「固定費」といいます。このように、「費用」と一口に言っても、その発生する性質で主に2種類に分けることができるのです。

会社としては、稼いで得た手取り額(限界利益)から、人件費などの必要経費(固定費)を除いたものが、利益になります。

具体的にイメージを持っていただくために、家計に紐付けて想像してみましょう。会社から給料が支払われます。ですが、その額面の金額に対して、一定の税率で所得税が発生し控除されます(変動費)。手元に残った、銀行へ振り込まれた残高(限界利益)から、家賃などの毎月定額で発生する費用(固定費)を支払います。そうして、最終的に口座に残った金額が、貯金額(利益)です。

大まかなイメージを掴めたでしょうか。ただ、実際に試算をする際は、変動費の取扱いに注意が必要です。変動費は、製品1つ当たりの材料費などで、売り上げた製品の「個数」に比例して発生します。販売単価が値上げ・値下げで変動したとしてもコスト自体は変わりませんので、「所得税率」のように「額面(売上)」に比例させないように、「個数」ベースで計算することが大切です。

[図表2]

最低限の材料費等で製品を製造し、高い価格で販売

その前に、「わざわざ費用を分けたりしなくても、収益性なら、売上高総利益率(粗利率)を見ればいいのでは?」という疑問を持たれる方もいらっしゃると思います。売上高総利益率でも、おおまかな収益性を見る場合は問題ないと思います。ただ、売上原価の中には、材料費などの変動費と、労務費・減価償却費などの固定費が混じってしまっています。そのため、損益管理などで実質的な収益性を把握したいのであれば、限界利益率で判断した方がより適切と言えます。

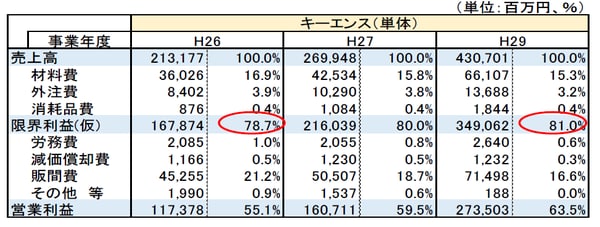

では、キーエンスの売上原価を、おおまかに変動費と固定費に分けた損益計算書(以下、P/L)を見てみましょう。

[図表3]費用分解後のP/L

赤丸で囲んだ限界利益率に注目すると、約80%です。つまり、キーエンスは、例えば1つの製品を30,000円で販売した場合、その80%の28,000円分が利益増に貢献するという費用構造なのです。最低限の材料費等で製品を製造し、高い価格で販売できていると推察できます。製品力に強みがあると言えるでしょう。

変動費・固定費の両面で「費用の発生」を抑制

次に、限界利益よりも下にある、固定費についても注目してみましょう。キーエンスはメーカーですが、減価償却費率が1%にも満たない低い水準です。キーエンスはメーカーなのに自社で製造設備を持たないファブレス企業のため、減価償却費の発生が比較的少なく、回収すべき固定費の額自体を抑えることができています。

このように、限界利益率が高いキーエンスは、売上が増えれば増えるほど、規模増効果をきちんと刈り取ることができます。加えて、固定費額の発生も抑制できているため、売上が減少した際に赤字に転落するリスクも低めに抑えられることもできています。「変動費・固定費の両面で、費用の発生を抑制する戦略」を実現できている点が、キーエンスが高収益体質の1つの理由であると言えます。

このように、費用を変動費・固定費に分けて分析することで、経営の質がグッと高まります。是非一度、自社の経費にも当てはめてみてはいかがでしょうか。

<参考>変動費・固定費の分け方

中小企業庁「直接原価方式による損益計算書の作成・計算手順」

http://www.chusho.meti.go.jp/bcp/contents/level_a/bcpgl_05c_4_3.html