決算書だけでは「読み取れる情報」が少なすぎる・・・

会社が決算を迎えると、決算書を作成し税務申告を行います。税務署に決算書を提出し決算が確定すると、次は取引金融機関や、場合によっては取引先へ決算書を提出することもあります。

決算書は一定の会計ルールに基づいて作成されており、誰が見てもその業況等が把握しやすいように工夫されています。このように、第三者に開示するための会計を「財務会計(または制度会計)」と呼びます。第三者に正しく情報を伝えるために、財務会計では日々の会計記帳を正確に、ルール通り行うことが求められます。

一方で、会計から得られる情報を、会社の意思決定に活かすために作成する会計を「管理会計」と呼びます。あくまで自社の意思決定のために利用する帳票ですので、財務会計とは違い、自社独自のルールで加工することが可能です。

今回は、管理会計を導入したくなる、意思決定に活かす会計について見ていきましょう。

次の図表1をご覧いただき、業況を判断してみてください。

[図表1]

売上高、売上総利益ともに前期実績を上回っており、当期の業況は問題なしに見えると思います。しかし、ここで中身を細分化してみると、いろいろなことに気づくことができます。

[図表2]

商品の平均単価(販売額)は前期の30を1下回り、昨年よりも安く売っている状況が確認できました。この値下げは、他社との競合によるものなのか、目標売上高達成に向けてたくさん販売するために担当者が値引きしたのかなど、様々な原因が想定されます。今後も値下がりの傾向が続くのであれば、早期に対策が必要な場面もあるでしょう。

また、原価についても同様で、当期の平均原価が前期の18に対して1値下がりしています。単に安く作れたから良かった、で終らせずに、原材料の一時的な下落なのか、生産性向上による成果なのかなど、原因を調べる必要があります。当期の決算を順調とみて来期も同様の体制で進もうとしたところに、値下げ販売傾向がさらに強まり原価が当期と同水準まで戻ってくると、適正な利益の確保は困難な状況になってしまいます。来期はどのような対策を実施すべきでしょうか。

このように、決算書では1年間の合計金額のみが表示されることが多く、読み取れる情報が少ないですが、決算書には出てこない「販売単価」と「販売個数」に分けるだけで、より多くの情報が見えるようになり、次の意思決定に活かしていくことが可能となります。これが管理会計のポイントです。財務会計(制度会計)が過去を知る会計だとすると、管理会計は未来を知る会計ということができます。

売上・粗利の分類で、多くの情報が見えてくる

社長から「今期はなんとしてでも売上高を増加させるように!」との至上命令が出ています。図表3の前期の売上高と粗利額をもとに、今期の目標設定をしてみてください。

[図表3]

この場合、前期よりも売上高を増加させて、同じ粗利率を維持すれば・・・と目標設定をしてしまいがちです。1年間の売上高は、全社員の毎日の売上高のひとつひとつの積み重ねです。合計数値だけ見ていると、多くの大切な情報を見落としてしまいます。

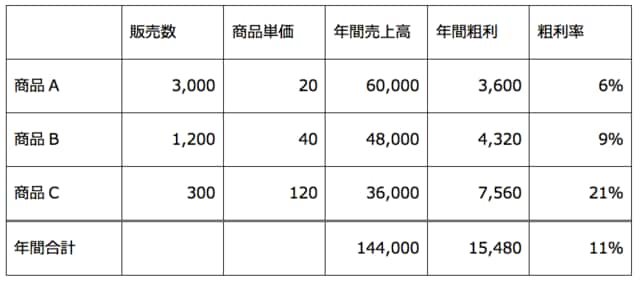

次に下記の図表4をご覧いただき、今期はどの商品をどのように販売してくか考えてみてください。

[図表4]

当社の売れ筋商品Aの販売数は好調だが粗利が最も少なく、商品Cは販売数こそ低調だが、高い販売単価に高い利益率を確保していて、利益への貢献度が非常に高いです。

今期の販売方針としては、Aをさらにたくさん売る方針とするのか、利益率の高いB・Cを伸ばす方針をとることが考えられます。このように売上・粗利を商品別に分けるだけで多くの情報が見えてきます。しかしながら、「商品別の内訳」「販売数」「単価」ともに、決算書には表示されないところがポイントです。

「上位ランキング」を作成し、全前年の数値と比較

ここまで見てきたように、決算書の情報を分けることによって、意思決定に大きな影響を与えることを実感していただけたと思います。様々な意思決定に活かしていくために、売上および粗利をさらに細分化してみましょう。方法はいたって簡単です。

【商品別①】どの商品が売れたかランキング(商品別の販売数量・売上高、上位20位)

【商品別②】どの商品が利益に貢献したかランキング(商品別の粗利額、上位20位)

【顧客別①】どの顧客が買ってくれたかランキング(顧客別の販売数量・売上高、上位20位)

【顧客別②】どの顧客が利益に貢献したかランキング(顧客別の粗利額、上位20位)

【売れ方別】いつ売れたか、どこで売れたかランキングなど

商品別、顧客別、売れ方別に、上位ランキングが出せるように会計を工夫し、これを前年、前々年の数値と見比べてみてください。これによって、当社の商品の特徴、顧客の特徴、売れ方の特徴がはっきりと見えてくるだけでなく、将来の目標を設定(意思決定)する際の大きな指標となってきます。

管理会計の活用により、決算書には載ってこない情報を会計情報や販売情報からしっかりと引き出し、効率よく生産性を高めていけるように工夫してきたいものです。

最後に、会社の利益確保のためには、粗利の確保に加えて経費の節減も必要になることをお忘れなく。