二次相続に備え、小規模宅地等の特例を利用

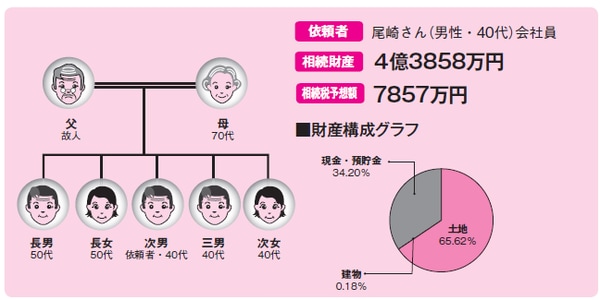

CASE STUDY:尾崎さんの場合

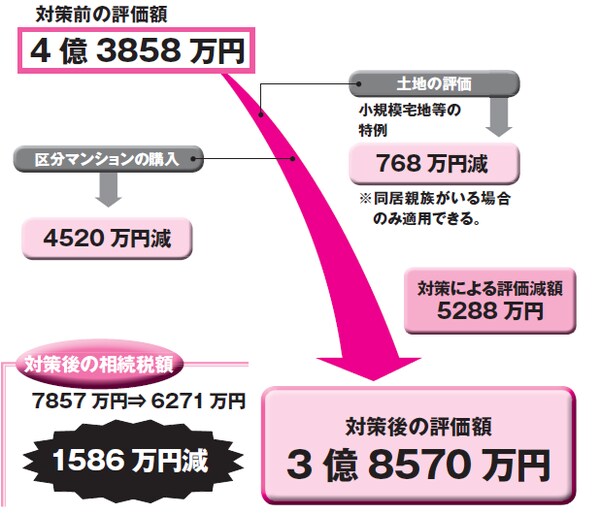

1586万円の節税に成功

課題:一次相続以上に相続税がかかる二次相続

尾崎さんの母親は、3年前に亡くなった父親の財産の半分を相続しました。父親は農家の長男で、祖父より多くの土地を相続し、貸家や駐車場にして不動産賃貸業を営んできました。一部の土地は国の施設に賃貸しており、土地の収益で生活できます。

父親は、節税しないと相続税が大変だと周りからいわれながら、何も対策をしないうちに倒れて意識不明となり、そのまま数年後に亡くなってしまったのです。

所有地は全部現地調査し、多くの土地の評価を下げてできるだけの節税をしました。母課題親が健在で、財産の半分を相続してもらったので、納税も少なくできたといえます。

財産の約65%が土地で、負債がないため、多額の相続税がかかることを覚悟しつつも、できる節税はしたいと、次男の尾崎さんが中心となり、当社に依頼をされました。

尾崎さんの所有地は、不整形地や斜面の土地などがあり、全部を確認して評価を下げたことと、半分は母親が相続することで、納税を減らしました。子供たちの相続税は土地を売却して済ませることができました。

母親が相続したのは、主に賃貸収入が入る貸家・貸地と預貯金です。父親の財産の半分とはいえ、まとまった額になりますので、生活費に充てられます。母親はまだ元気ですが、父親のように突然のことがないとも限りません。今度は少しでも節税対策をしたいと尾崎さんから相談がありました。

★STEP1★小規模宅地等の特例と評価減でできる節税

尾崎さんは実家から離れて生活していますが、幸い長男が母親と同居しています。

長男が自宅を相続することについて、ほかのきょうだいは誰も異論はないので、小規模宅地等の特例が適用できる状況は整っています。貸家や駐車場の土地の評価も確認してみましたが、自宅の330㎡を80%減額するのが一番効果的だと判断できました。

STEP1 土地の評価減や小規模宅地等の特例を利用

しかし、これだけでは、まだ多額の相続税がかかるため、次の提案をしました。

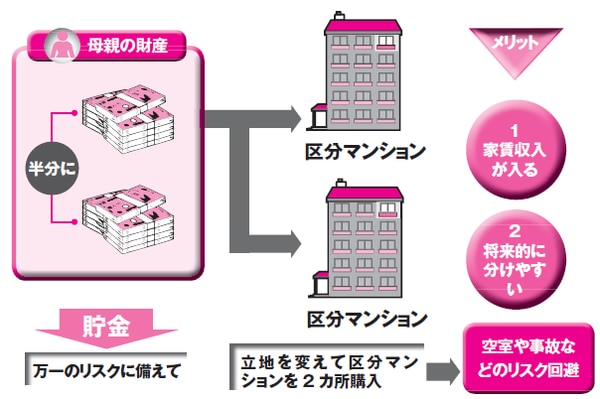

区分マンションを2戸購入してリスクを回避

★STEP2★現金を不動産に組み替えて節税

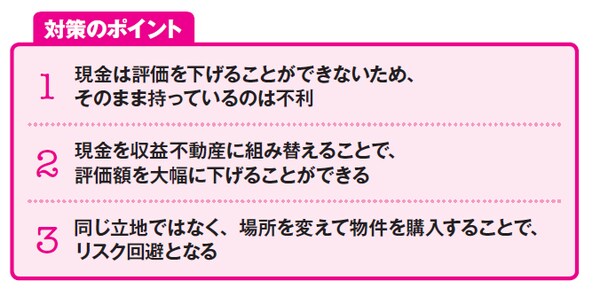

母親の財産で目立つのが、現金の多さです。このままにすれば、納税資金にはなりますが節税はできないため、現金で賃貸不動産を購入して、節税することを提案しました。

すべて不動産に換えてしまうと、万が一現金が必要になったときに困るという不安があるため、半分を残して対策するようにしました。

アパート1棟を購入する選択肢もありますが、地震や火災によるリスクが高いため、区分収益マンションをおすすめしました。しかも、立地を変えて区分収益マンション2カ所を購入することで、一方が空いたり事故が起こったりした場合でも、もう一方が稼働していれば損害は回避できます。

STEP2 区分マンションを2戸購入してリスク回避

尾崎さんは、母親やきょうだいの同意のもと、節税対策となる収益マンションの購入について、すぐに決断をされ、契約も順調に進められ、対策ができたのです。

この収益マンションは、母親の自宅からは離れていますが、将来は尾崎さんが相続することを前提として、立地を決めて購入することにしました。人気の高いエリアにあるため、賃貸需要が高く、いつでも賃借人が見つかる好物件です。現金のままにしておくと、資産も増えず節税対策にもなりません。一部を不動産にすることで、家賃収入が入るため、楽しみも増えたといえます。

STEP3 節税効果

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士