「販売会社報酬なし・パッシブ運用」でコストを軽減

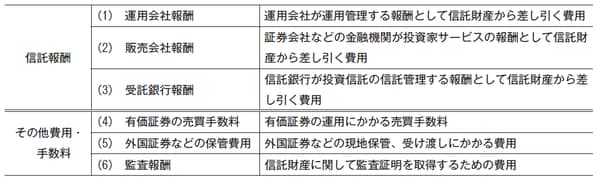

下記図表1は投資信託等の保有時に間接的に負担している費用の内訳を示したものである。ETFは投資信託等の間接コストで最も大きなウェイトを占める信託報酬のうち、(2)の販売会社報酬がない。販売会社報酬がないので、ほとんど全てのETFは、少なくともその分、コストが安くなる。

[図表1]投資信託等の保有時に発生する間接費用の内訳

しかも、ベンチマーク・インデックスに連動させるパッシブ運用は、一般的に、高度な調査、分析、運用スキルを要するとされるアクティブ運用に比べて、もともと運用にかかる費用は安い(著者はベンチマーク・インデックスに連動させるスキルは大変なものだと思うのだが)。

つまり、①販売会社報酬が発生しない、②もともとベンチマーク・インデックスに連動させるパッシブ運用は運用コストが比較的安い、という理由でベンチマーク・インデックスへの連動を目指すETFの運用コストは非常に安いものになる。

第3章の金融ビジネスの側の制約の部分で説明したとおり、このように安価なコスト構造をもつベンチマーク・インデックス連動型ETFは金融機関側にとっては旨味のない商品となる(だから、彼らはアクティブ運用の投資信託やファンドラップ、SMAを勧めたがる)。

しかしながら、世界の金融市場全体に分散投資して、総計、年率数%足らずの利子、配当、キャピタルゲインが市場リターンとしては妥当なところである。資産運用を通じて、将来にわたる法人運営と事業遂行の原資を温存していきたい投資家にとっては、運用コストを年率コンマ数%から数%、節約できる金融商品の存在は見逃せないのである。

ETFには「発行市場」「流通市場」の2つの市場が存在

では、世界中の株式、債券、REITの各種金融市場全体に安価に分散投資ができ、価格変動や利回りの特性を再現できるETFはどのように取引できるのか?億円単位の取得、解約が可能な流動性を確保できるのか?について説明しよう。まず、ETFの市場のしくみについて押さえておきたい。

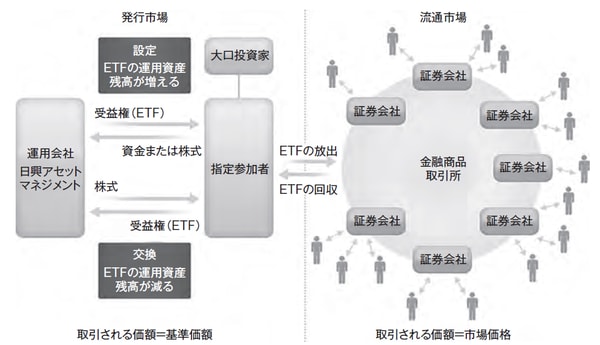

下記図表2はETFの発行と流通の仕組みを表している。ETFには「発行市場」と「流通市場」の2つの市場がある。

[図表2]ETFの発行と流通の仕組み

第1の市場は発行市場である。発行市場において、ETFの運用会社と指定参加者(※)の間でETFの受益権が設定または解約(交換)され、ETFの発行済受益権口数が増減する。例えるなら、発行済み株式数を増やしたり、減らしたりすることが出来るのがこの発行市場である。先ほどの分配金の希薄化の誘因となりうるのはこの発行市場での動向である。この市場での取引値はETFの純資産価格(投資信託でいう基準価格と思えばよい)となる。

第2の市場が流通市場である。その発行されたETFの受益権が流通するのが流通市場(東京証券取引所、ニューヨーク証券取引所など)となる。流通市場では株式の売買がそうであるように、発行済株式について、全国のどの証券会社を通じても転売できる市場である。この市場での取引値は市場価格となる。ETFの受益権の売り手と買い手の需給数で決まる。

さて、ETFの市場の仕組みを押さえたところで、具体的な取引手法について話したい。1億円からそれ以上の金額を買付あるいは売却することを想定した場合に、ETFには大きく2つのタイプがある。1つ目は、東京証券取引所あるいはニューヨーク証券取引所などでの1日当たりの取引量が何十万株~何千万株も有するETF。2つ目は、そうでない、取引量がわずかしかないETFである。

☆コラム7☆ ETFの指定参加者とは?

指定参加者の証券会社は、一般の投資家の注文を取引所で仲介する証券会社とは異なる。大口投資家の購入や解約の注文に応じて、流通市場を通さずに、発行市場においてETFの運用会社と直接、ETFの受益権を増減させる取引ができる特定の証券会社を指す。