取引量が多い銘柄は、株式と同様の売買が可能

(1)市場流動性がある銘柄の場合

東京証券取引所あるいはニューヨーク証券取引所などでの1日当たりの取引量が何十万株~何千万株も有するETFの場合は、先ほどでいう流通市場で通常の株式と同じように売買できる。分厚い流通市場があるので、成行注文でも売買価格への影響はほとんど心配ない。

東京証券取引所に上場しているETFの場合は、国内のどこの証券会社を通じても売買できる。委託手数料の安さなど、投資家から見た利便性を総合的に勘案して好きな金融機関を選べばよい。

ニューヨーク証券取引所など海外に上場しているETFを使う場合は、投資を予定しているETFを取り扱っている金融機関が多少限定される。事前にいくつかの証券会社などに取り扱いの有無を問い合わせて、絞り込む必要がある。あとは、委託手数料(コラム8参照)の安さなど、投資家から見た利便性を総合的に勘案して好きな金融機関を選べばよい。

取引量が数万株に満たない銘柄は「発行市場」を活用

(2)市場流動性がない銘柄の場合

さて、ニューヨーク証券取引所などでは、1日当たりの取引量が何十万株~何千万株あるETFがたくさん存在するが、東京証券取引所ではそのようなETFはいまだ数少ない。市場取引が数十株から数万株に満たないETFが圧倒的に多い。そのような銘柄に流通市場で1億円かそれ以上の買い注文を出そうものなら値が吊り上がってしまう。

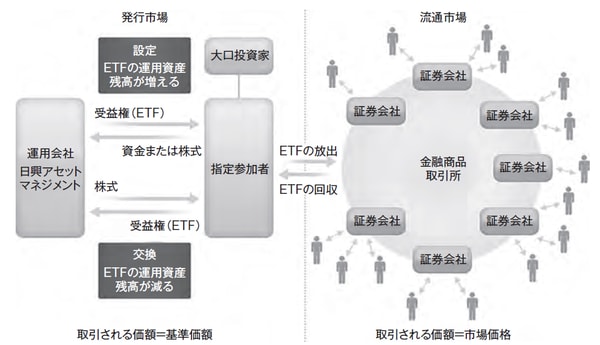

しかしながら、下記図表の発行市場を使えば、一度に何十億円でもETFが瞬時に取得できる。また、その逆の換金もできる。指定参加者を通じてETFの運用会社に新たな受益権を発行してもらうのである。

[図表]ETFの発行と流通の仕組み

ETFごとに指定参加者は異なる。取得あるいは換金を検討しているETFの指定参加者がどの証券会社なのかは、ETFの運用会社のホームページを見るか、運用会社に直接問い合わせればすぐ分かる。

指定参加者の証券会社に問い合わせて、いくらの単位でETF設定に応じるか? その際の手数料はいくらか? 聞いてみる。ETFの設定単位と手数料は指定参加者ごとに異なるので、できれば複数の指定参加者に照会するとよい。有利な条件で応じてくれる会社が見つかるかもしれない。

☆コラム8☆ ETFの委託手数料について

①外国ETFの売買委託手数料には、①為替手数料、②外国手数料、③国内手数料が含まれる。手数料を複数社に照会するときには、“外国ETFを円換算で1億買った場合、①+②+③の合計はいくら?” というような同一条件で比較できる聞き方をするとよい。

②注文方法は委託注文が著者の好みである。委託注文とは証券会社など金融機関は投資家から委託を受け、市場に取り次ぐ、仲介行為に対して手数料を支払う。そのほかには、店頭取引などと呼ばれ、証券会社など金融機関が投資家の注文に対する売り手となって約定を成立させる取引の方法があるが、提示される価格の根拠とコストが不透明なので避けている。

③このように売買手数料は生じるが、通常の国内株式や外国株式の場合と同じである。昔の委託手数料は高かったが、いまは随分と安くなっている。

☆コラム9☆ ETFの大口の設定、その問い合わせについて

勧めたことも、問い合わせを受けたこともほとんどないので、問い合わせた証券会社の営業担当も知らないことが多い。だから、ETFを“買いたい” と言ってはいけない。“受益権を増やす「設定」をしたい。××アセットマネジメント社のホームページのここを見てくれ。そこにおたくが「指定参加者」だと書いてある” とまではっきり言わないと、“そんなに注文したら、値が吊り上がってしまう” などとトンチンカンな対応をされてしまう。

☆コラム10☆ ETFの大口の設定/解約の手数料について

希望の数量(あるいは希望に近い数量)でETFの設定に応じてくれる指定参加者が見つかれば、あとは手数料を比較してみてもよい。

筆者の好みは「約定日のETF基準価格×0.▲%」という手数料方式である。特に取引量の少ないETFは流通市場での市場価格>基準価格であることも多いので、基準価格もチェックして設定を申し込んだ方がよい。基準価格はETFの運用会社のホームページを見れば分かる。「ETF基準価格×0.▲%」という方式であれば、基準価格は約定してみるまでは分からないが、手数料の透明性が高く、同一条件で複数の指定参加者を比較することも可能になる。

指定参加者によっては、投資家の注文に対する売り手となってETFの価格を提示して、「手数料はいただきません」と説明する場合もあるが、そんな提案は避けるようにしている。コストがゼロのはずがない。売り価格に含まれているのだ。提示される価格の根拠とコストが全く不透明な提案である。