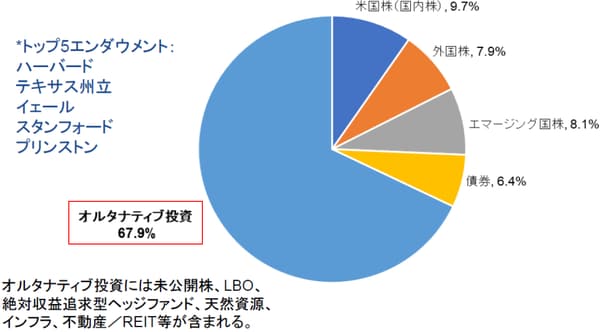

7割近くの資産を「オルタナティブ投資」へ

全米トップのエンダウメントは、従来の株式・債券に加え、7割近くの資産をオルタナティブ投資に運用していますが(図表1)、決して単一資産に集中投資をして値上がり益を得ようとはしません。分散投資をした結果として、過去20年間で年率10%前後のリターンを計上してきているのです。

[図表1]全米トップのエンダウメントの分散投資

2016年6月末:ハーバード、スタンフォード、プリンストン。

今回のコラムでは、この分散投資の重要性を今一度考察してみましょう。

●分散投資が必要な理由

一般論として、集中投資よりも分散投資のほうが資産全体の値動きを抑えることができます。エンダウメントがリターンの低い債券を組み入れるのも、リスク値の高い株式やオルタナティブ投資と組み合わせることで、ポートフォリオ全体のリスク値を引き下げることができるからです。

こうした資産別の分散のほかにも、投資タイミングを変える「時間の分散」や「地域の分散」などがありますが、いずれも分散を実施する意味は、リスクを低減させ安定的なパフォーマンスを目指すことにあります。

こうした投資理論上での理解もそうですが、やはり肌感覚としても人間が株価の騰落を“当て続ける”ことは難しいものです。逆に言えば、確率の高いリターンを上げる方法は、分散投資のほうが優れているとも言えそうです。

もちろん、集中投資や一発狙いの投資方法を否定するわけではなく、そうした投資方法に向いている投資家もいることは事実です。ただし、そうした方でも全財産をひとつの投資対象に集中投資することはしないのではないでしょうか。

「分散投資」を積極的に採用するイェール大学

●イェール大学の運用方針

さて、イェール大学エンダウメントの運用資産額は約3兆円と、全米第2位の規模となっていますが、同エンダウメントも当然ながら分散投資を積極的に推進しています。

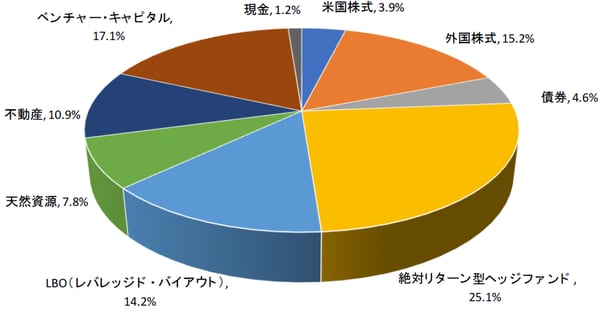

[図表2]イェール大学エンダウメントの資産分散

同エンダウメントは、オルタナティブ投資を積極的に運用することで知られています。運用資産の約75%をオルタナティブ投資に、約25%を株式と債券に運用しています。昨今の金利低下により債券はほとんど保有せず、上場株式も2割弱程度の保有に留まっています。

さて、この分散投資を支えるのが、彼らの投資哲学です。その基礎は、現代ポートフォリオ理論で仮定されているところの平均分散分析(mean-variance analysis)です。この分析手法は、収益率の分布についてその平均と分散のみを考慮し、歪度※1や尖度※2といった収益率分布の特徴を分析することなく、リターンは正規分布すると考え、平均と分散のみに着目してリスクリターンの分析を行うというものです。

※1 歪度(わいど):リターンが正規分布からどの程度ずれているのかを表す計数。例えば、株価Aは平均リターンよりもマイナスリターンが多く計上されているような状態(リタ―ンがマイナス方向にずれている)。

※2 尖度(せんど):とがっているという意味であり、リターン分布が正規分布の山状態の場合、中央値の値が他の観察された計数よりもとびぬけて多いような状態。例えば、株価Bの平均リターンは5%なのだが、10%リターンを計上する標本数がとびぬけて多い状態(そこの標本数が他よりもかなり多い場合、正規分布の山が尖る)。

将来のことは誰にも分らないわけですから、イェール大学といえども投資対象を決定したり、ポートフォリオの分散を図ったりする際には、こうした学術上の論理性に裏打ちされた哲学がないと運用できないとうことです。

もちろん一般投資家が、こうした理論を理解してそれを生かしたポートフォリオを構築するのは困難です。さはさりながら、エンダウメントから学べることは、数兆円の資産を運用するプロの運用者でさえ必ず分散投資を行っているということです。

最後に、イェール大学エンダウメントが運用に対峙する際の心構えを見ていきましょう。

1.投資は科学であり、定性分析は特に重要である。

2.投資対象は主観的に決定するが、既知の投資対象には運用しない。

3.過去のデータは重要だが、構造変化や市場アノマリーが起きることを忘れてはいけない。

4.過去のデータの基づいた定量分析も重要だが、流動性や突発的な経済イベント発生時に100%対応できるものではない。

5.迷った場合は、平均分散分析(mean-variance analysis)に立ち返れ。