会社の存続のカギは”精度の高い入出金の管理”

会社が継続していくこと、さらに拡大発展させていくことは、会社として社会に打って出たからには、社会から求められる「ミッション」です。

年次の決算書を基に黒字、赤字にとらわれて経営者が方針を決めるだけでは、経営をしているとは言えません。会社の先を見据えた経営方針を社内外に示すことが、経営者及び経営陣の大事な役割です。

方針の根拠となる資料として、決算書は大雑把すぎます。月次の残高試算表と資金繰り表で足元を確認しつつ、中期、長期に方針を見直せるようにしなければ、経営をしていることにはならないのです。

会社の存続のカギは”精度の高い入出金の管理”にあります。必要コストから逆算された売上目標の根拠、原価管理、全体経費の中の人件費の最適化、社内資金の投資・調達判断。

すべてを明確にするには自社用にカスタマイズされた資金繰り表での管理精度を上げることに尽きます。

資金繰り表は会計ルールと違い、絶対ルールがあるわけではありません。だからこそ経営に資する独自の資金繰り表を考え作成し、経営の指針として活用することで健全な経営を目指しましょう。

本当に景気は回復しているのか?

今回は、月例経済報告と、日本国の平成28年歴年末の期末貸借対照表について見ていきたいと思います。

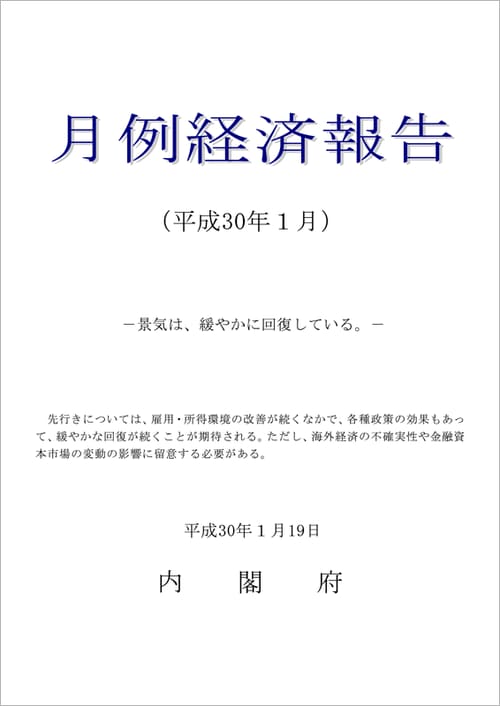

まず始めは、月例経済報告です。毎月出されるものですが、通年を通して毎月の報告において大幅に内容が変わる事が少ないように感じているので、筆者は、四半期か半期ごとにその内容の変化に注意しています。

長らく国の統計資料と実感の乖離について考えていますが、今回の平成30年1月の月例報告でも肌感覚としては、本当に景気は回復しているのかなあと疑問に思ってしまいます。

下記資料の要点だけ抜粋してお伝えしましょう。

平成30年1月の月例報告では『景気は緩やかに回復している。』でした。ちなみに今までは回復基調が見られるとか、回復基調が続いている止まりの表現で、今回のように回復しているとした表現まではありませんでした。

また、総括として、『先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復が続くことが期待される。ただし、海外経済の不確実性や金融資本市場の変動の影響に留意する必要がある。』とあります。

総括を踏まえて各論をみて私が思うところは、概ね上昇傾向にあるとする所と、実態との乖離を感じずにはいられません。

日本の今年の政策に、企業収益は好調で、生産は拡大に向けて設備投資は増加している。故に雇用情勢は改善しているし、個人において所得は増加しており、消費は拡大傾向にある。倒産件数も横ばい。だから消費税を増税しても、社会保険料率を上げても大丈夫という考えが基本にあったら、ちょっと怖くないですか? もし、同じように怖く感じるのであれば景気が上がっている実感がないからでしょう。

各論からマイナス要因を読み取れば、住宅建設が弱含みであることと、企業の業況判断では先行きは不況と感じている。ことくらい。このマイナス要因の示唆するところと、横ばいの数値を示している他の項目こそ実態が伴っていない本質だと思います。

各論を個別に検証してみたい方は下記URLから一読下さい。

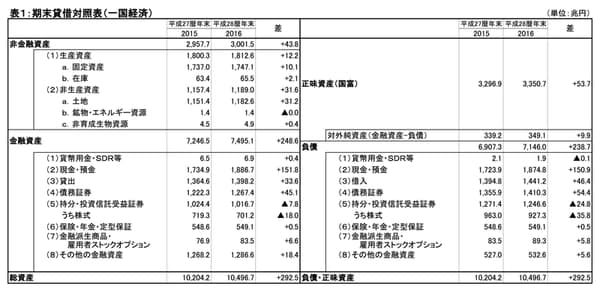

次にあまり見る事がないとは思いますが、国のBSが公表されています。

国経済全体の平成28暦年末の概要からポイントを抽出してみます。総資産は1京496.7兆円です。負債は7,146兆円。総資産から負債を引いた資本(正味資産・国富という)は3,350.7兆円となります。

会社のBSとは表記も内容も違いますから一概に同一視は出来ませんが、負債を上回る金融資産があり、純資産として3,350.7兆円あるのであれば、まずまずこの国は裕福なんじゃないかと思いませんか? どうでしょう。歳費が増え、国債の発行額が上昇。国の借金が多くなり、国民一人当たり○○〇万円の借金を負う計算になる。というニュースを耳にします。プライマリーバランスも日本は元金償還なしの利息払いでも歳出と歳入のバランスが取れないままだといいます。

国のBSを見る限り、何とか有効資源を活用することで国民負担を抑える事は出来ないものでしょうか。

月例報告では景気回復が統計数値として出され、少子高齢化の中にあって税収不足を国民に訴えている事を目耳にします。国の借金が増え続け国民一人当たり○○○万円の借金と不安を煽ったりされます。まるで、国民に納税負担を上げる事が仕方のないことだと言わんばかりに聞こえます。BSを見ると、国民の納税負担を軽減する為に資産の活用方法があるのではないかと思ってしまいます。

私たちは、国の政策に直接的に個別に、自分の為に介入することは出来ません。だからといって悲観して諦めてしまっては、そこで終わってしまします。

だからこそ、外的要因に左右されず、自らが自分を活かすために、本当に経営に役立つ資料として、読み解くのが難解な会計資料ではなく、自らが理解し易い現預金管理を基にした資金繰り表を、お小遣い帳レベルで理解して、現場の行動に活かすことをお勧めします。