法人税の優遇がある「非営利型法人」

前回の続きです。

●解説

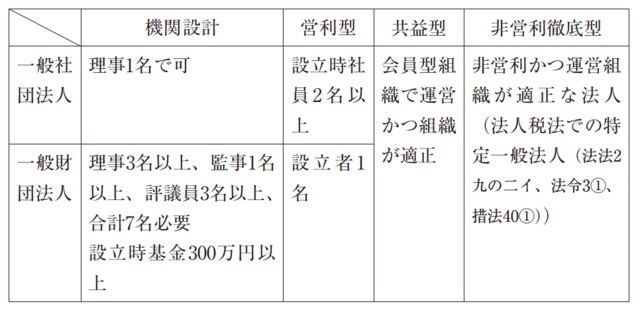

1 一般社団・財団法人の類型

一般社団法人とは、一般社団法人及び一般財団法人に関する法律の定めにより設立される社団形態の法人、一般財団法人とは、同法の定めにより設立される財団形態の法人をいいます。

2 非営利型法人

一般社団法人又は一般財団法人のうち「非営利型法人」に該当するものは、公益法人等として取り扱われます(法法2六・九の二・別表第2)。非営利型法人とは、34種類の収益目的事業を除いた公益目的の事業を行う法人をいい、法人税の優遇があります(法法2十三・4①、法令5)。

この「非営利型法人」には、次の2つの類型が定められています(法令3①②)。認定が難しい公益財団法人の設立をしなくても、一般財団法人で非営利型と認められれば、税制において同様の優遇措置を受けることができます。

(1)非営利性が徹底された法人

非営利性が徹底された法人とは、その行う事業により利益を得ること又はその得た利益を分配することを目的としない法人であってその事業を運営するための組織が適正であるものとして以下の要件を満たした法人のことをいいます。

① 定款に剰余金の分配を行わない旨の定めがあること。

② 定款に解散時の残余財産が公益社団・財団法人等の一定の公益的な団体に帰属する旨の定めがあること。

③ ①②の要件にある定款の定めに違反した行為を行ったことがないこと。

④ 理事及びその親族等である理事の合計数が理事の総数の3分の1以下であること。

(2)共益的活動を目的とする法人

共益的活動を目的とする法人とは、その会員から受け入れる会費により当該会員に共通する利益を図るための事業を行う法人であってその事業を運営するための組織が適正であるものとして以下の要件を満たした法人のことをいいます。

①会員に共通する利益を図る活動を行うことを主たる目的としていること。

②定款等に会員が負担すべき金銭の額(会費)の定めがあること。

③主たる事業として収益事業を行っていないこと。

④定款に特定の個人又は団体に剰余金の分配を受ける権利を与える旨の定めがないこと。

⑤定款に解散時の残余財産が特定の個人又は団体(一定の公益的な団体等を除きます。)に帰属する旨の定めがないこと。

⑥特定の個人又は団体に特別の利益を与えたことがないこと。

⑦理事及びその親族等である理事の合計数が理事の総数の3分の1以下であること。

3 営利型法人

上記2の非営利型法人に該当しない一般社団法人又は一般財団法人については、一切非営利事業をしなくてもよく、法人税法上は株式会社等と同様、普通法人として取り扱われ、全所得に対し課税されます。

非営利型法人は、34事業の収益事業にのみ法人税が課税

●留意点

非営利型法人とした場合に、事業は収益事業と非収益事業に区分経理します。非営利型法人では34事業の収益事業にのみ法人税課税され、それ以外の事業には課税はありませんが(法法2十三・4①、法令5)、公益法人に認められた収益事業から公益事業へのみなし寄附金の適用がないため、収益事業以外が赤字となっても収益事業との通算はできません(法令73①三イ・73の2①、法規22の5)。

![[平成30年度税制改正対応版]目的別 生前贈与のポイントと活用事例](/mwimgs/0/c/226w/img_0ce2d1bdec8cdb6b492668016bbfaf7c35834.jpg)