収入の1%程度を寄附することにした、あるシニアの例

<Case1> 国や公益法人等への資金の贈与

●活用事例

増田氏は、引退して悠々自適の生活に入りました。子供たちも独立して不自由ない生活をし、孫たちへは子らの教育方針の干渉にならない程度に贈与をしてきました。

これまでは事業を行いながら、個人的な寄附金として災害地や公益団体へと寄附をしてきました。今後も収入の1%程度を寄附とし、かつ、所得控除の対象とならないけれど有益な活動を続ける公益団体へも寄附をすることとしました。

引退し、事業による所得より配当所得や不動産所得が中心となった増田氏にとって、所得税対策より大事なことは、日本がより良い国となるために、政府の政策だけに任せず、市民団体によるシビリアンコントロールの実現が必要ではないかと痛感していたからです。

また、公益団体への寄附を遺言書に盛り込むことにも、妻が賛成してくれて安心した増田氏でした。金額の多寡にかかわらず、その姿勢の一部でも子らが感じ取ってくれたらと思ったからです。

個人が特定寄附金を支出すると、寄附金控除の対象に

●活用の効果

国等や公益団体への寄附による資金支援は、目的に応じた団体に対して目的に応じた使途を指定することができます。例えば、災害支援をしようと国に寄附しても、それが災害支援に使われるとは限りません。特定の自治体に災害支援に限定した寄附を行うことで、想いが活かされるといえます。

また、個人が特定寄附金を支出したときは、寄附金控除として所得金額から差し引かれます。

なお、個人が支出した政治活動に関する寄附金のうち政党若しくは政治資金団体に対する寄附金又は個人が支出した認定NPO法人等若しくは公益社団法人等に対する寄附金については、①寄附金控除(所得控除)の適用を受けるか、②寄附金特別控除(税額控除)の適用を受けるか、どちらか有利な方を選ぶことができます。

●解説

1 寄附金控除(所得控除)(所法78)

寄附金控除は次の算式で計算します。

(その年中に支出した特定寄附金の額の合計額)−(2,000円)=(寄附金控除額)

(注)特定寄附金の額の合計額は所得金額の40%相当額が限度です。

2 寄附金特別控除(税額控除)

①政党等寄附金特別控除は次の算式で計算します(措法41の18)。

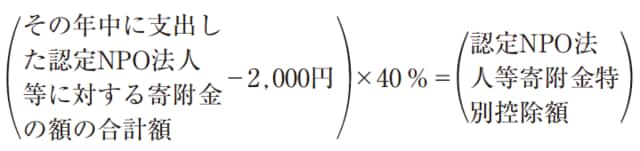

②認定NPO法人等寄附金特別控除は次の算式で計算します(措法41の18の2)。

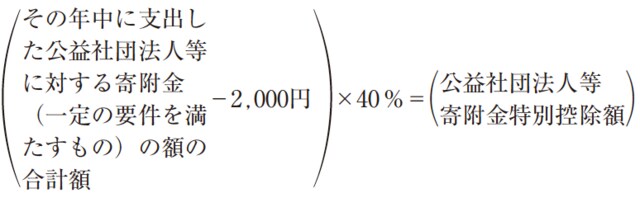

③公益社団法人等寄附金特別控除は次の算式で計算します(所法78②、措法41の18の3)。

(注1)①∼③の寄附金の額の合計額は原則として所得金額の40%相当額が限度です。

(注2)①の特別控除額はその年分の所得税額の25%相当額が限度です。②及び③の特別控除額の合計額はその年分の所得税額の25%相当額が限度です。

(注3)上記1及び2の算式中の2,000円は、寄附金控除と寄附金特別控除(税額控除)とを合わせた金額です。

●留意点

![[平成30年度税制改正対応版]目的別 生前贈与のポイントと活用事例](/mwimgs/0/c/226w/img_0ce2d1bdec8cdb6b492668016bbfaf7c35834.jpg)