個人が法人に財産を寄附すると、譲渡所得の税金が・・・

前回の続きです。

●解説

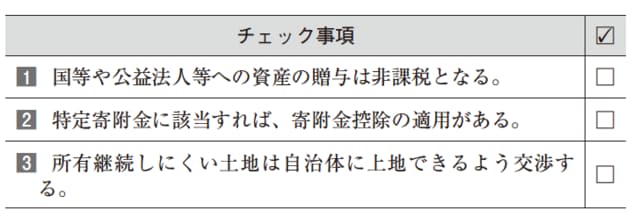

1 国や地方公共団体又は公益法人等への財産寄附

個人が法人に財産を寄附したときは、その財産を時価で譲渡したものとみなされて譲渡所得の税金がかかります(所法59)。

しかし、法人に寄附した場合でも次の2つの場合には、譲渡所得の税金がかからない場合があります(措法40、措令25の17、措規18の19)。

① 国や地方公共団体に対して財産を寄附した場合

② 財団法人や社団法人などの公益を目的とする事業を行っている法人に対して財産の寄附をした場合

2 特定寄附金の非課税要件

前記1のうち、②は、国税庁長官の承認を受け次の4つの要件全てを充足する団体である場合に譲渡所得が非課税とされます(措法40)。

㋐財産を寄附したことが教育又は科学の振興、文化の向上、社会福祉への貢献など公益の増進に著しく寄与すること。

㋑寄附をした財産又は代替資産が、寄附をした日から2年以内にその法人の公益を目的とする事業に使われること。

㋒財産を寄附した人の所得税の負担が結果的に不当に減少しないこと。

㋓財産を寄附した人の親族などの相続税又は贈与税の負担が結果的に不当に減少しないこと。

(注) 不当に減少しないこととは、例えば、法人の運営組織が適正であること、財産を寄附した人又は寄附した人の親族などが、寄附を受けた法人を利用して特別な利益を受けていないことなどをいいます。ただし、独立行政法人、国立大学法人、大学共同利用機関法人、一定の地方独立行政法人及び日本司法支援センターに対して財産を寄附した場合は、㋑の要件のみ充足すればよいこととされています(措法40、措令25の17)。

3 特定寄附金の計算

例えば、総所得金額1,200万円の人が、時価2,000万円、取得価額150万円、贈与のための測量費100万円の土地を適格な認定社団法人に寄附した場合、次のようになります。

特定寄附金=150万円+100万円=250万円

※1,200万円×40%=480万円>250万円 ∴250万円

① 寄附金控除額特定寄附金−2,000円=249万8,000円

これに対する所得税額=249万8,000円×33%=82万4,340円

② 寄附金特別控除額(特定寄附金−2,000円)×40%=99万9,200円

①<② ∴寄附金特別控除(税額控除)を適用

寄附が非課税かつ寄附金控除が適用できる団体は限定的

●留意点

寄附が非課税とされ、かつ寄附金控除が適用できる対象団体は限定されています。あらかじめ確認して寄附を行う必要があります。

![[平成30年度税制改正対応版]目的別 生前贈与のポイントと活用事例](/mwimgs/0/c/226w/img_0ce2d1bdec8cdb6b492668016bbfaf7c35834.jpg)