生前贈与等の特別受益も、相続開始時の財産に含まれる

日本の中小企業の多くは、同族会社であり家族で経営を行っています。中小企業の事業承継がなかなか進まない理由として、事業承継が会社経営の問題と、同時に、社長個人の相続の問題があると私は思っています。生前贈与により、事業承継を計画的に進めてきたものの、相続が発生したときに遺留分の問題に直面し、相続人間で揉めてしまうこともあるのではないでしょうか。

今回は、事業承継の「争続」対策として、遺留分と民法の特例についてご紹介します。

1. 遺留分減殺請求

民法は相続にあたり、本来の法定相続分の2分の1(直系尊属のみの場合は3分の1)を遺留分として相続人に保障しています。先代経営者が後継者に自社株式のすべてを遺贈するという遺言書を作成していても、自己の遺留分を侵害された他の相続人が、自己の遺留分を保全するため、遺贈の減殺を請求することができるのです。このように遺留分減殺請求をされると、相続が「争続」になってしまう可能性もあり、心穏やかではありません。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

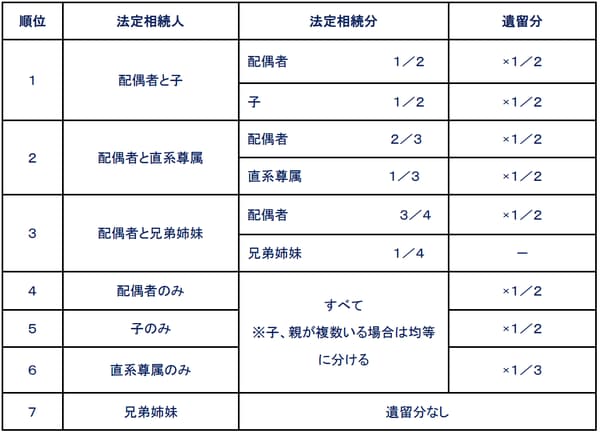

[図表1]法定相続人の遺留分

2. 特別受益と遺留分

遺留分の計算は相続人が生前に被相続人から贈与を受けた財産や遺言によって遺贈された財産を含めて行うこととなっています。この生前贈与財産や遺贈財産のことを「特別受益」といいます。特別受益は、例えば婚姻のための支度金、住宅取得資金の贈与、教育資金の贈与などがあります。会社を引き継ぐための自社株の贈与も特別受益に含められ、遺留分を計算する際は、生前に贈与された自社株についても、相続開始時の財産に含めて計算することとなります。

【生前贈与がある場合の遺留分の計算例】

非上場会社の経営者である父に相続が発生し、相続人は長男、次男、長女であった場合

①相続財産 自宅1億円 預金1億円

②父は生前に後継者である長男に自社株式4億円を贈与していた

③遺言により自宅1億円は長男へ、預金は5,000万円ずつ次男、長女へ相続させる

●次男、長女の遺留分の計算

(自宅1億円+預金1億円+自社株式4億円)×1/3×1/2=1億円

⇒遺留分は1億円となり、次男、長女は遺留分減殺請求する可能性がある。

※(自宅1億円+預金1億円)×1/3×1/2=3,333万円ではない!!

事業承継の特例が定める「除外合意・固定合意」とは?

せっかく生前贈与をして後継者に経営権を集中させたとしても、遺留分の問題があると、安心はできません。そこで民法では一定の要件のもと、当事者全員の合意がある場合、以下のような事業承継の特例を設けています。

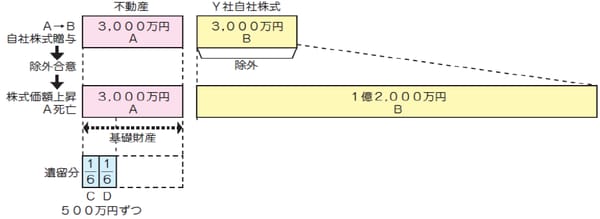

①除外合意

先代経営者から贈与を受けた株式等を遺留分算定基礎財産から除外できるというもの

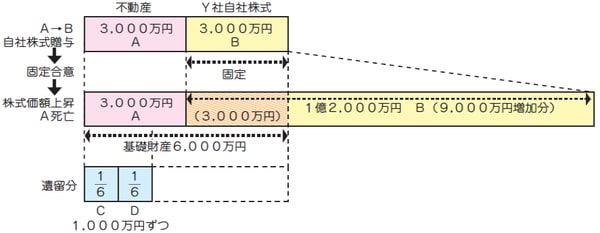

②固定合意

遺留分計算を合意時の株式等の評価額で固定できるというもの

※①、②はいずれか一方だけ合意することもできるし、両方について合意することも可能。例えば、対象株式の半分については除外合意し、残りは固定合意とする場合などがある。

※②における評価額は、弁護士、公認会計士、税理士等がその時の価額として相当と証明したもの。

【民法特例の具体例】

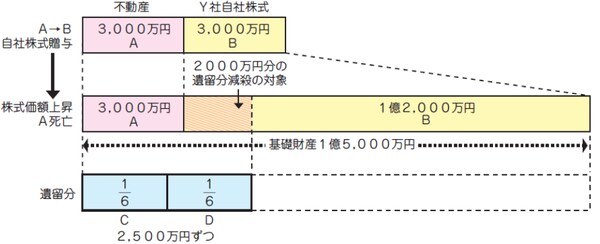

Y社の経営者Aについて、

1. 推定相続人 長男B(後継者)、次男C、三男D

2. Aの所有財産 不動産3,000万円、Y社株式3,000万円

3. Y社株式3,000万円については後継者Bに生前贈与し、Y社の経営を承継させた

4. 後継者Bの頑張りにより、Aが死亡した時にはY社株式の価値が4倍の1億2,000万円になっていた

[図表2]原則的な遺留分の計算

原則的な遺留分計算の方法ですと、Bの頑張りによって上昇したY社株式の株価も遺留分計算の対象に含まれてしまいます。

[図表3]除外合意

除外合意の場合、Y者株式は遺留分の計算の基礎となる相続財産から除外されます。これにより、C、Dの遺留分は不動産3,000万円の1/6ずつとなります。

[図表4]固定合意

固定合意により、合意後のY社株式の価値上昇分については、遺留分の計算の基となる相続財産に含めないことができます。Bの頑張りの結果、上昇したY社株式がC、Dの遺留分を増加させることがなくなり、Bは安心してY社の経営に集中できます。

3.特例の適用を受ける要件

①経営承継円滑化法の対象となる中小企業者であること

②推定相続人の全員の合意があること

③都道府県知事の確認と家庭裁判所の許可を受けていること

合意から1か月以内に経済産業大臣に、「中小企業経営承継円滑化法」の要件を満たしていることの確認申請を行い、さらに確認を受けた時から1か月以内に家庭裁判所に許可を申し立てる必要があります。

④旧代表者の要件

円滑化法の対象となる中小企業者の元代表者又は現代表者であり、後継経営者に株式等の贈与を行っていること。

⑤後継者の要件後継者は特例の適用を受ける時点で、円滑化法の対象となる中小企業者の現代表者でなければなりません。また、旧代表者から株式等を贈与により取得していなければなりません。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

⑥合意対象となる株式を含めて議決権の過半数となること

後継者がすでに保有している株式と合意対象となる株式を含めた場合において、議決権の過半を保有することとなること。

※後継者が合意対象となる株式を除いて、すでに議決権比率の過半に達する株式等を保有している場合には、特例の対象外となる。

この事業承継における民法特例ですが、あまり一般に知られていないのでしょうか、まだまだ適用件数が低いようです。事業承継税制により税務面のハードルが下がりましたので、今後注目される制度になるかもしれません。

(参考『Q&A 事業承継税制徹底活用マニュアル』今仲清著、『中小企業事業承継ハンドブック29問29答』中小企業庁)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較