各国の税制・法制に応じたシステム構築が不可欠

ERPに限らず、海外で業務システムを構築する際には、税制や法制度の実装が大きな課題となります。日本国内で消費税率が変更になるだけでも、テストや確認を含めるとけっこうな工数がかかります。

T社がグローバル経理システムをインドに本格展開したときの事例です。

第1回目のコラムで、ドイツの税申告と監査はとても複雑と述べましたが、インドはさらに税金の種類が多いうえ、借受税と仮払税というものがあり、その相殺が必要になります。帳票も税別に細かい表示の違いなどがあり複雑です。

したがってインドでのERP導入では、インドの税制に詳しいコンサルタントの協力が必要となります。法制度への対応も同様に重要です。

ここ最近の法制でシステムに影響がありえるのが、2018年5月25日から施行されたEU一般データ保護規則(GDPR)への対応です。これにより、EEA(欧州経済領域)の域内から域外への個人データの移転は原則として禁止されました。

日本は欧州委員会からは「適切な個人情報保護制度を有していると認められていない国」であるため、拘束的企業準則というものを策定したり、標準契約条項を締結したりするなど、日本企業はさまざまな対策をする必要があります。もちろんシステム的な対応も必要となります。

システム導入に伴うサーバーの設置場所やセキュリティなどに関しては、時代とともに法律が変わりますが、町によって変わることもあるので要注意です。中国では、国によるネット遮断も行われますから、データベースのインスタンスをどこへ置くかなど、しっかりと考慮しなければなりません。

法律・ルールを熟知した専門家の参画が必須

法律が違えば商流も影響を受け、伝票類も大きく変化します。もちろん業務システム導入においては重要な項目です。

いずれにしても国および地域の法律、ルールを熟知して(熟知している人に参画してもらって)プロジェクトを進める必要があります。そのための予算も確保しておくことが重要なのは言うまでもありません。

できるだけ上流工程(できればプロジェクト企画段階)で、現地の専門家を交えて考えることが大切です。

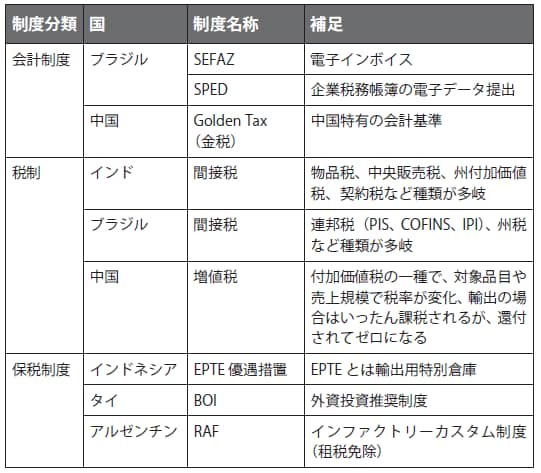

グローバルPMOが知っておくべき主なローカル制度を図表にまとめました。

[図表]グローバルPMOが知っておくべきローカル制度の例

なお法律ではないのですが、海外の現地法人で働く人が本社の規定した全社標準ルールを知らないということも実際にあります。全社標準ルールが周知されているかを調べて、もし周知されていなければ、その教育についてもある程度の工数と期間を確保しなければなりません。