経営リスクを事前にキャッチし、ブレーキをかけるB/S

前回説明したような自社本意の過激思想でブレーキが利かなくなるのが、P/L重視経営である。そして、このP/L至上主義の暴走経営に歯止めを利かせ、経営を合理的にコントロールするのが貸借対照表である。

貸借対照表とは、資産、負債、純資産を対照表示し、企業経営の一定時点(たとえば3月31日や12月31日など)における財政状態を示す計算書を指す(以下の図表1を参照)。「バランスシート(B/S)」とも呼ばれるように、左側の資産の部と右側の負債の部・純資産の部の合計額が一致するようになっている。

[図表1]貸借対照表の例1

しかし、その本質とは、「経営のバランスシート」に他ならない。繰り返し述べてきたように、P/L至上主義で売上を猛追しようとしても、財務的な基盤が脆弱では資金不足に陥る。B/Sで財務状況を確認してこそ、P/L至上主義による経営リスクを事前にキャッチし、ブレーキをかけられるのだ。

そうしてB/Sで経営のバランスを整えていると、経営者の心も次第に安定し、「感情」むき出しの暴走経営は影をひそめていく。つまりB/Sは、「経営者の心のバランスシート」でもあるのだ。

B/Sの理解が足りないことで生じる「二つの問題」

ところが、B/Sは理解しにくいため、中小企業経営者はこれを中心に経営を考える習慣が身につかない。その結果、次の二つの問題が生じる。

●縮小均衡を希求(高所恐怖症)

●借入金返済志望

企業財務に弱い中小企業経営者ほど、債務早期返済などの「縮小均衡」を望み、借入金を増やしたくないと考える。「売上をもっと伸ばせ!」と社内に号令を出しているにもかかわらず、借金はできるだけ背負いたくないとは、高いところに昇るだけで足がすくむ〝高所恐怖症〞と同じではないか。

たとえば、外部の専門家のなかには借入金を否定的に捉え、経営セミナーなどで次のように話す人がいる。

「有利子負債を抱えると利息が利益を上回り銀行から干渉されて企業の独自性を失いかねない。だから借入金は早期に完済し、企業の独自性を取り戻しましょう」

それはそれで一つの考え方なのだろうが、縮小均衡型で真面目思考を持つ中小企業経営者はこの言葉を真に受けて、本当に繰り上げ返済などで早期の完済を目指そうとしてしまう。

本来であれば、むしろ借入を増やして財務基盤を強化すべきところを、売上拡大の方針はそのままに、借入を減らすことで財務がさらに脆弱化してしまうのだ。結果、資金不足に陥り、最悪のケースでは黒字倒産に陥りかねない。

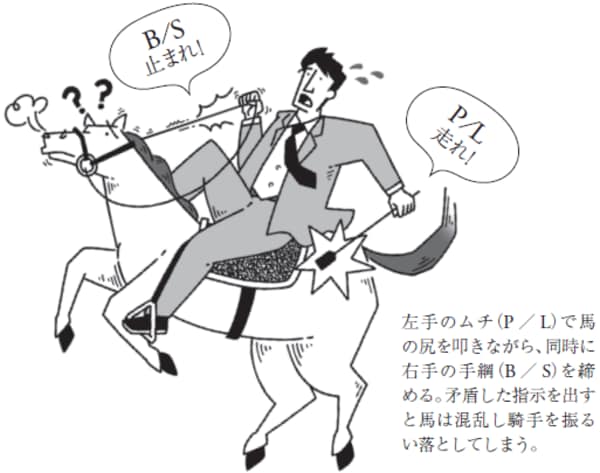

これは、「P/Lで走れ、B/Sで止まれ」と矛盾した経営の舵取りをしているようなものである。乗馬に例えるとわかりやすい。騎手(経営者)が馬(経営)に乗り、左手のムチ(P/L)で思いきり馬の尻を叩きながら、同時に右手の手綱(B/S)を力いっぱいに締める。馬は走っていいのか止まっていいのかわからず、「ひひぃ〜ん!」といななき、支離滅裂な指示を出す騎手(経営者)を振るい落とすだろう。

[図表2]乗馬に例えた「経営の矛盾」

B/Sは大きくても小さくてもいけない。P/Lに見合ったB/Sの規模を整え、バランス良く経営の舵取りをする力量が経営者には求められているのである。