他社からの仕入れが発生する事業は標準原価率を算出

前回の続きです。

②他社から商品を仕入れる:小売業など

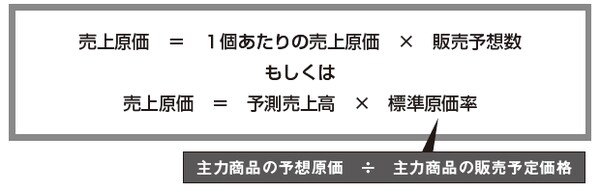

他から仕入れた商品を販売する場合は商品ごと1点あたりの予定仕入価格を算出しますが、スーパーや薬局のように取扱商品の種類が多い場合は、商品を売上高の多そうな順に3種類に分類し、最も多い区分の主力商品の原価率※を算出して、これを会社全体の平均的な標準原価率とします。

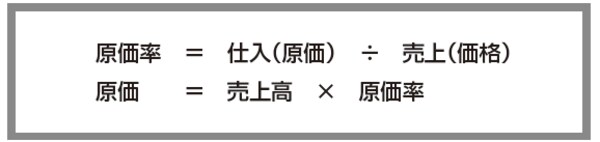

※原価率・・・売上に対する原価の割合のこと。

仕入れの発注がない場合は「仕入0円」と記載を

③サービス業:美容院、塾、経営コンサルタント

仕入の発生しないサービス業に関しては仕入(売上原価)0円として、収支計画書の欄に記載します。

ここで算出した金額から、原価率を算出すると18.7%になります。平均的なそば屋の原価率は20~25%程度となっています。自家製のそば粉を親族が経営するそば畑から購入しているため、原価率は低くなっていますが他の商品はさらに原価率が低くなる結果が出たので、標準原価率を20%として売上原価を算出することに合理性があると判断しました。

よって1ヶ月の原価は、

2,562,000(売上高)×20%(原価率)=512,400(原価)

販売管理費

商品を売るために必要になる費用のことです。会社を維持・管理するために必要な管理費などもこれにあたります。