創業計画書に「仕入先・外注先」を記入してアピール

材料を安定的に確保できなかったり、販売ルートが確立されていなければ、どんなに社会から求められる商品を開発しても、継続的に商品・サービスを提供することができません。そういったことから、創業計画書で仕入先と外注先を具体的に記載することで、継続的に売れる仕組みが構築できていることを表すのです。

仕入先・外注先には何を書くのか?

●仕入先には商品や材料を誰から仕入れるのか。

●外注先には制作を誰に依頼するのか。

支払条件まで書くのは、仕入ルートが確保できていることを示すと同時に金融機関に対して、どの程度運転資金が必要になるのかを示す目安にもなるからです。

売上原価計算の方法とポイント

収支計画書の基本

収支計画とは、1年間にどれくらい収益が出たか、もしくはどれくらい赤字になったかを集計したものです。会社の資産や負債(借金)、資本金などは含めません。

まず、支払った費用を「売上原価」と「販売管理費」にわけて計算します。

売上原価の計算方法

売上原価とは商品を仕入れたり、製造したりするときに掛かる費用のことです。つまり売上をあげるため直接掛かるコストのことです。商品の包装代や工場で商品を作る場合は工場で働く従業員の人件費も売上原価となります。

予測売上原価は次の式で算出します。

原価を3つに細分化します

①自分で商品をつくる

②他社から商品を仕入れる

③サービス業

①自分で商品をつくる:製造業、建設業

同じ種類の製品を繰り返したくさん生産する場合と種類や形、規格、品質などの異なる製品を、顧客の注文に応じて個別に生産する場合があります。

同じ製品を生産する場合

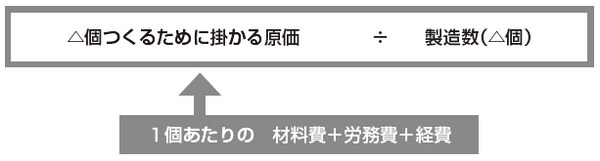

種類ごとに一定量の商品を作る場合の原価を計算し、これを製造数で割って商品1個あたりの原価を算出します。まず製造に掛かる材料費、製造を行っている労務費(従業員の人件費+外注費)、及び製造に掛かるその他の経費を算出します。

●一個あたりの原価の求め方

ここで求めた1個あたりの売上原価に、販売予測数をかけて売上原価を計算することができます。

顧客別に商品を作る場合

建設業やシステム開発のように、種類や形、規格等の異なる種類の製品を顧客の注文に応じてオーダーメードで生産する場合は、注文ごとに売上原価を個別に予測することができます。まず、各注文ごとにそれぞれに掛かる材料費、労務費(従業員の人件費+外注費)、その他の経費を予測して、1件ごとの原価を算出します。

注文が見込まれる売上として、収支計画書に記入した売上に対応するぶんの売上原価を合計し、売上原価を記入します。

[図表]主要商品の原価

次回は、小売業、サービス業について解説します。