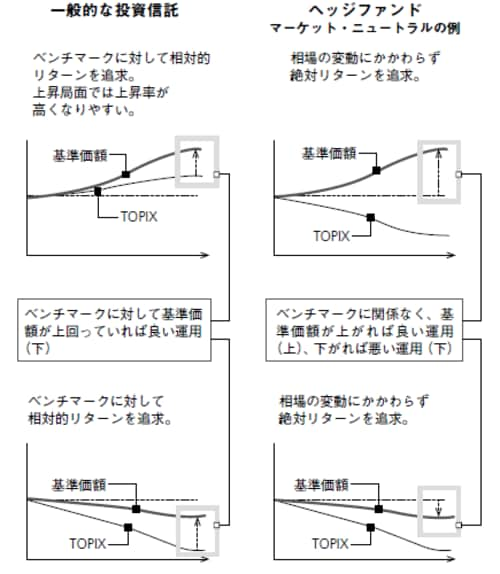

投資信託は通常「相対リターン」が基準となるが・・・

第1回の連載で触れたマーケット・ニュートラルの例でもわかりますが、ヘッジファンドは売りと買いを駆使して上げ相場でも下げ相場でも利益を逃さない「絶対リターン」を追求します。この高度な投資戦略によって、ヘッジファンドが多くの富裕層に支持され、近年急成長してきたというわけです。

一方、日本株に投資する一般の投資信託の場合は、日経平均株価やTOPIXといった株価指数を「ベンチマーク(目標指標)」として、その成績を上回る運用成果を目指すことが一般的です。こういった運用を「アクティブ運用」といいます。

アクティブ運用では、仮にTOPIXが1年間で10%下落したとすると、投資信託の価格を示す「基準価額」がTOPIXの下落率を下回るマイナス5%の運用であれば、この投資信託は「絶対リターン」はマイナスにもかかわらず「良い運用成績」として評価されます。逆にTOPIXの上昇率が40%のときに35%の運用成果しか出せなければ、本来は「悪い運用成績」と判断されるはずですが、「1年間に35%も儲かっている」ということが評価されることもあるのです。

しかし、3年、5年と長期でベンチマークを上回る運用をしている投資信託は非常に少ないのが現実です。本来、ベンチマークを設定しているアクティブ運用は、上がっても下がっても対ベンチマークとの比較である「相対リターン」で運用の良し悪しを判断されるべきですが、短期の「絶対リターン」に目が向きがちなのは投資家のほうにも責任があるかもしれません。

目標リターンを上回るか否かで判断するヘッジファンド

もうおわかりだと思いますが、相対リターンでは下げ相場のときには運用益を期待できなくなってしまうということです。たとえば、1年間で平均株価が8%下落したとしましょう。ところが、投資信託のほうは5%の下落で済み、ベンチマークとなる株価指数よりも基準価額が高くなりました。

この場合、「ファンドそのものは損を出していても、ベンチマークの株価指数よりもいい成績だったから好成績」ということになります。基準価額が下がっても成績の悪い投資信託にはならないのです。これでは、せっかく資金を出して運用してもらった投資家からすれば、納得がいかないでしょう。

その点、ヘッジファンドは相場の変動にかかわらず、プラスの目標リターンを上げていく絶対リターンを追求する運用法です。絶対リターンとは、それぞれの投資家が買い付けたときの基準価額と比べて、現時点で目標リターンを上回っているか、だけの判断で評価されます。

たとえば、買い付け時に基準価額1万円で、年間の目標リターンを10%とするヘッジファンドがあったとすると、1年後に1万1000円を上回っていれば「好成績」であり、逆に株価指数より運用成績が良かったとしても基準価額が1万1000円に達しなければ、そのヘッジファンドの運用成績は悪いということになります。つまり、ヘッジファンドは相場にかかわらずプラスの収益を追求する運用商品であるということです。