夫の年齢90歳までを想定したキャッシュフロー表を作成

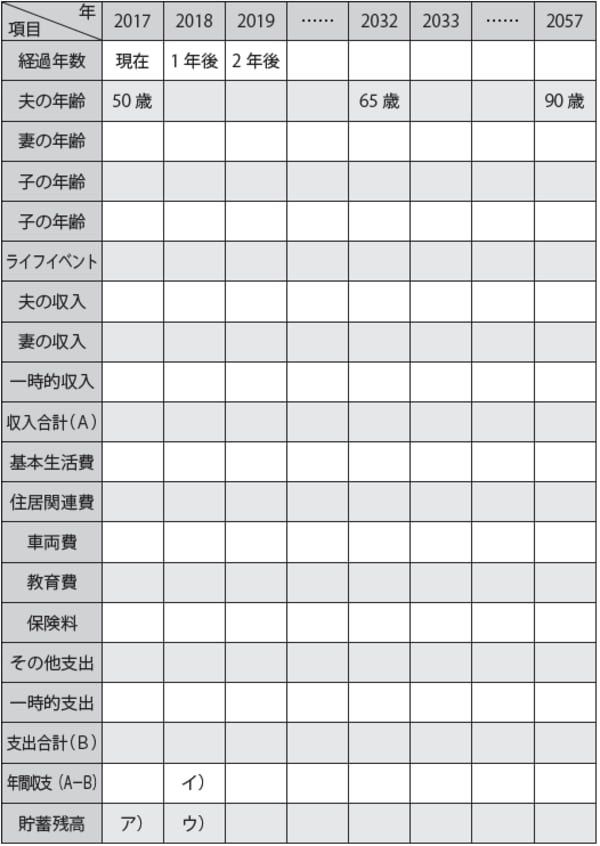

以下の図表1は、ファイナンシャルプランナーの提案書ともいえるキャッシュフロー表です。

[図表1]キャッシュフロー表

この図表も夫の年齢が90歳になるまで作成してください。ファイナンシャルプランナー関連のホームページからダウンロードしたり、パソコンが得意な人は、自分の操作しやすいキャッシュフローをエクセルで作成したりするとよいでしょう。

連載第2回から4回までに作成した図表は、実はこのキャッシュフローを作成するための材料でした。家計のバランスシートと年間収支を1年の表にし、ライフイベント表に照らし合わせながら毎年の予想額を記入してください。

最後に、前年の貯蓄残高(ア)に当年の年間収支(イ)を加え、当年の貯蓄残高(ウ)を計算します。

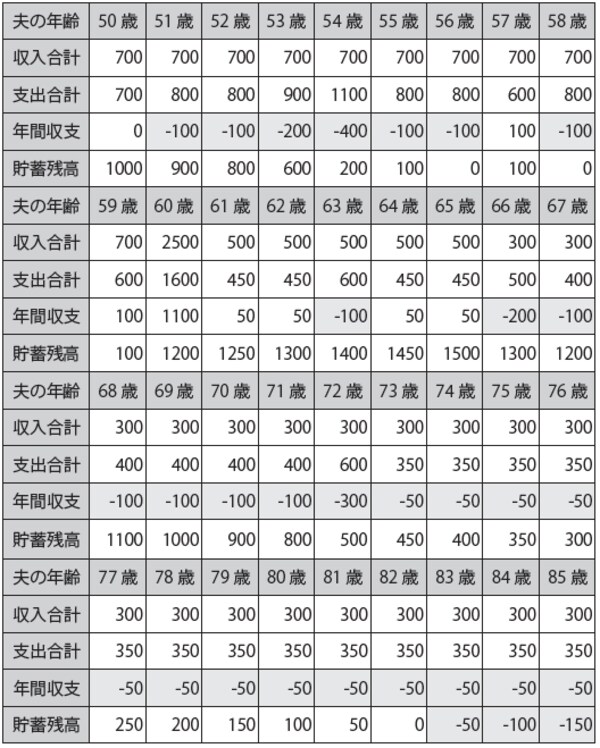

財布の耐用年数を考えるときの「2つ問題点」

財布の耐用年数を考えるときの問題点は2つあります。

1つ目は年間収支のマイナス額が大きいときはその原因を確認しましょう。問題なのは現役時代にマイナスが続く場合です。収支とライフプランの見直しをしましょう。教育費は、子どもが大学まで公立か私立、理系か文系、自宅通学か仕送りが必要かで大きく違います。

2つ目は貯蓄残高がマイナスになる年です。マイナスのままだと、これが財布の耐用年数になります。収支とライフプランの早めの見直しや、働き方なども考え、財布の耐用年数を一生涯まで延ばす対策を講じなければなりません。

上の図表1のキャッシュフロー表から、年齢・収支・残高の部分を取り出し、下記のような図表2をつくってみました。50歳をスタートに85歳になるまで、何歳で貯蓄という財布が底をつくのかがわかる表です。

[図表2]財布の耐用年数表(金額単位:万円)の一例

ちなみに図表2は、標準的な家庭を想定しています。家計が上手に管理されていても、何も対策をしていなければ80歳ごろに貯蓄が底をつきます。しかもこの表では、健康問題を考慮していません。

いまは人生90年以上で考えなければいけません。一般的に妻が年下で長寿と考えれば、夫年齢100歳で設計する必要があるといえます。

キャッシュフロー表とその材料になった表から、前述のとおりプランの修正をしなければなりません。老後の生活についても見直しが必要です。人生より長い財布の耐用年数にしましょう。