夫婦の「立場」によって受け取れる年金は変わる

(1)受け取る年金の種類

老後、生活収入の中心は年金になるので、ここからは公的年金についてお話しします。

男性が昭和36年4月2日以降生まれ、女性が昭和41年4月2日以降生まれから、老齢年金の受け取り年齢は65歳からになります。

ただし、その後の制度改正や自分の働き方で変わる場合もあります。したがって、現在における原則的な話として進めていきます。

次の3つのケースでは、受け取れる年金の種類が異なります。

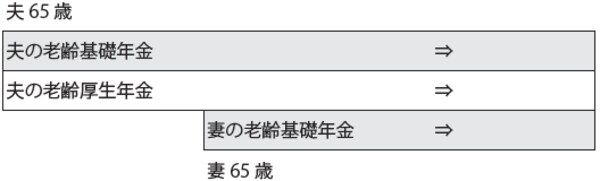

①夫は会社員、妻は専業主婦(図表1)

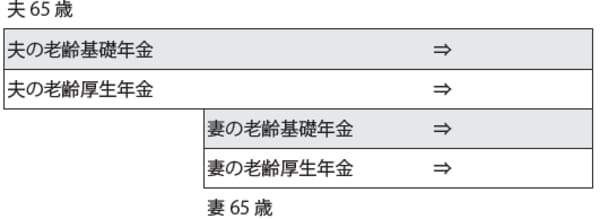

②夫妻ともに会社員(または会社員経験あり)(図表2)

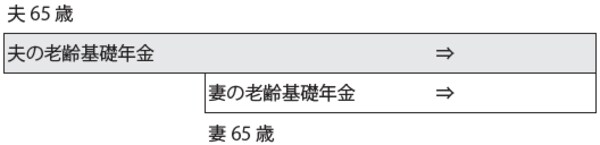

③夫は自営業のみ、妻は専業主婦(会社員経験なし)(図表3)

[図表1]夫は会社員、妻は専業主婦

[図表2]夫妻ともに会社員(または会社員経験あり)

[図表3]夫は自営業のみ、妻は専業主婦(会社員経験なし)

65歳時に条件を満たしていれば「加給年金」が加算

(2)加給年金

65歳到達時に、厚生年金被保険者期間(厚生年金を納めていた期間)が20年以上あって条件を満たしていれば、22万4000円(2017年4月1日現在)の加給年金が加算されます。

この加給年金は、いわば年金の扶養手当のようなものですから、妻が65歳になり妻本人の年金を受け取るまでの支給になります(妻が昭和41年4月2日前生まれの場合は、加給年金が終わると妻の年金に振替加算がつきました)。加給年金は以下の図表4のようになります。

[図表4]加給年金表

このように、加給年金など年金は本来夫婦1組で算出するものであり、老後の夫婦2人の生活を考えれば当然のことかもしれません。

年金の受け取り方や額などは、職業経歴や家族構成によって十人十色です。年金制度そのものが複雑で、数多くの改正を繰り返しています。自分自身の年金について、詳細または最新情報を知るには、「ねんきんネット」での検索が信頼でき、必要なときに見ることができるので役に立ちます。