銀行は「本業」で「いくら借金を返せるのか」を見る

銀行員が貸出先の返済能力を見る場合に、「営業キャッシュフロー」という言葉をよく使います。営業キャッシュフローとは、その言葉の通り、営業活動によって得た1年間のキャッシュ(株の投資で得た配当や銀行金利、固定資産の購入など間接的にかかわったものを除いたもの)です。

銀行が、なぜこの営業キャッシュフローを口にするかといえば、本来の営業活動で、会社がどれだけ借金を返す能力があるかを見るためです。

本来の営業キャッシュフローとは、売り上げの計上と入金のタイミングや仕入れの計上と支払いのタイミングを調整したりするわけですが、損益計算書から、簡易的に自社の営業キャッシュフローを知っておくことが大切です。

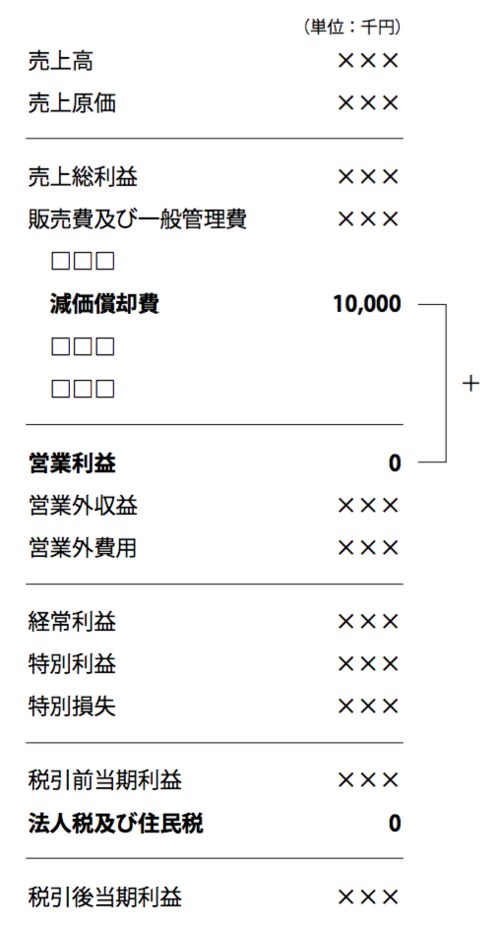

「営業利益+減価償却費−法人税等」

営業利益・・・損益計算書の営業利益が、キャッシュとして残ったという前提

減価償却費・・・お金の支出を伴う費用ではないためプラスする

法人税等・・・厳密には、決算後2カ月後に払うが、当期のキャッシュ減として認識

「自社の財務を理解している」ことを伝えるツールに

下記図表のように、仮に営業利益がトントンであったとしても、減価償却費が1000万あるので、営業キャッシュフロー、すなわち返済能力は1000万あったことになります。

[図表]損益計算書

仮に赤字決算になった場合であっても、「償却が○○ありますから、営業キャッシュフローは何とかプラスにできました」と少々言い訳がましくても、しっかり銀行にアピールする必要はあるでしょう。

要は、社長がしっかり自社の財務、キャッシュフローをわかっているということを銀行員に伝えることが大事なのです。