銀行が見るのは損益計算書の「営業利益」

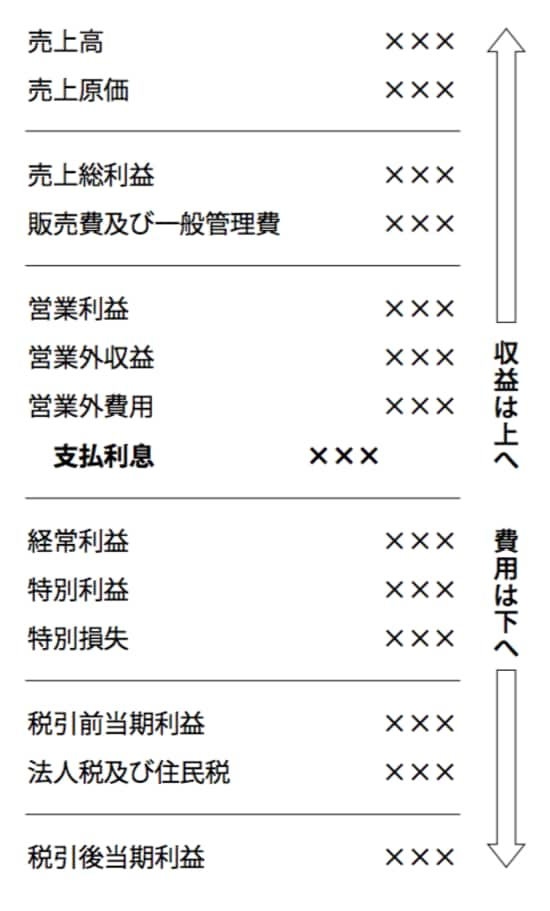

損益計算書には、下記図表のように「売上総利益」「営業利益」「経常利益」「税引前利益」「税引後利益」の5つの利益が表示されており、それぞれに意味があります。

[図表]損益計算書

①売上総利益・・・売上高から売上原価(商品の仕入れや製造、工事などの直接原価)を引いた利益

②営業利益・・・売上総利益から販売費及び一般管理費を引いた利益

③経常利益・・・営業利益から主に銀行の金利など財務活動によって生じた費用を引いた利益

④税引前利益・・・経常利益から固定資産の売却損益などを引いた利益

⑤税引後利益・・・税引前利益から法人税などの税金を引いた利益

銀行が、損益計算書の利益で真っ先に見るのは、営業利益です。営業利益とは、会社が商品を仕入れて販売して、営業活動にかけたコストを引いた、いわゆる「営業活動」によって得た利益です。

なぜ銀行が真っ先に営業利益を見るかというと、銀行はこの営業利益から金利を払ってもらうからです。営業利益のすぐ下に「支払利息」があるのがおわかりいただけるでしょう。銀行は、金利を払ってもらえない会社には、貸し出しはしないのです。

また、貸出先を格付する場合、売上高に対する営業利益の割合や、売上高に対する経常利益の割合という収益性の指標があります。そうすると、損益計算書の収益はできるだけ上へもっていき、費用はできるだけ下へもっていくと、営業利益や経常利益が大きくなりますから、評価が上がります。

自社に有利な決算を組むことで銀行の金利条件も変わる

損益計算書の収益の項目は、売上高以外には営業外収益の中にある雑収入しかないので、もし、雑収入の中に、ある程度の金額が経常的にある場合には、その収入を会社の定款の目的に追加して、売上高に加えたほうが、営業利益が大きくなります。

逆に、役員の退職金、閉鎖した店舗の償却費や閉鎖後に生じた家賃など、今期の営業活動に直接関係のない費用は、営業外費用や特別損失にもっていけば、それだけで銀行から見た評価は上がります。

このあたりは、会計事務所に決算を丸投げしているとやってはくれませんから、しっかり主張して、自社に有利な決算を組んでいく必要があります。これだけで、銀行の金利条件が変わってきます。