証券会社によってルールが違う「一般信用取引」

これまで一括りに使ってきた信用取引という言葉ですが、細かくいうと、「制度信用取引」と、「一般信用取引」の2種類があります。基本的な取引のしくみは同じですが、両者の違いについてここで整理してみましょう。

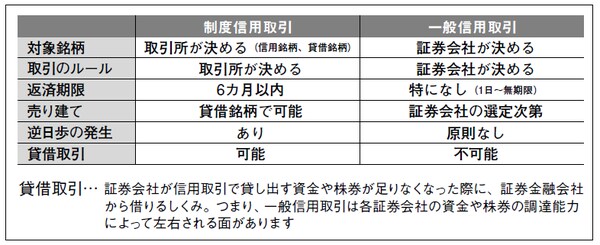

制度信用取引と一般信用取引の違いは、「取引ができる銘柄や返済期限、金利や規制などのルールをどこが決めているか?」になります。

制度信用取引は証券取引所によってルールが決められている信用取引です。取引所は証券会社からの注文を受け付けて売買を成立させているところですから、制度信用取引のルールは原則として全ての証券会社に一律に適用されます。

一方の一般信用取引は各証券会社がルールを決めています。そのため、ルールの内容については証券会社ごとで微妙に異なる部分があります。

「返済期限」と「取引できる銘柄」が大きく異なる

制度信用取引と一般信用取引の大きな違いは、①返済期限と、②取引できる銘柄の2つです。

制度信用取引では、新規建てから返済までの期限が6カ月以内と決められています。これを「期日(きじつ)」といいます。損益状況に関係なく、期限内に必ず取引を手仕舞わなければなりません。これが、一般信用取引では期日を証券会社が決めるため、ネット証券では原則「無期限」にしているところが多いです。

※無期限といっても、もちろん例外はあります。合併や株式分割、上場廃止などが発生した場合には返済の期限が設けられることがあります。

また、取引できる銘柄も一般信用取引のほうが豊富です。制度信用取引の取引対象は取引所の基準を満たした銘柄ですが、一般信用取引では各証券会社の判断次第になります。さらに、IPO(新規上場銘柄)は、制度信用取引の対象銘柄になるまでに一定の時間がかかりますが、一般信用では上場初日から取引ができます。

こう書くと、メリットの軍配は一般信用取引に上がりそうですが、制度信用取引に比べて金利が高めになっているなど、コスト面に注意する必要があります。また、一般という名前に惑わされがちですが、信用取引として多く利用されているのは制度信用取引のほうになります。

[図表]制度信用取引と一般信用取引との違い