第4次産業革命の恩恵を受けられず、経済は長期停滞…

日本は戦後から高度経済成長期にかけて築いた外貨獲得モデルの頑健性が非常に高く、かつ、その大転換を迫られるほどの環境変化も起きない。人口構造の変化が進む中、旧き時代の経済システムを捨てきれずに規制緩和も遅々として進まない。

潤沢な資金は成長分野へ向かわず、結果として第4次産業革命の恩恵を十分に享受できない。人口減少による生産性の伸び悩みから非常に緩やかに経済規模は縮小。財政赤字は今以上に拡大し、2040年〜50年に資金繰りに行き詰まり、財政崩壊の危機に直面する。まさに、超長期の時間軸で衰退していくシナリオだ。

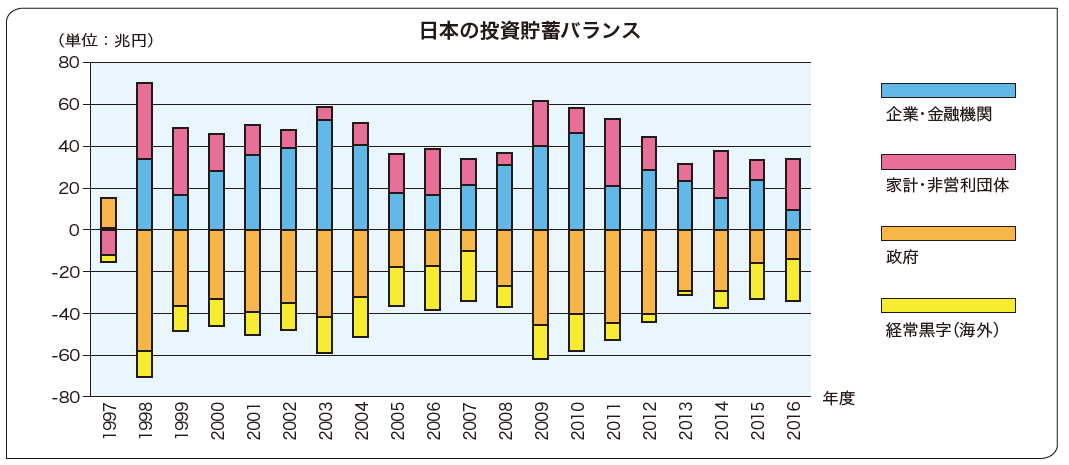

家計の貯蓄残は減少傾向、逆に企業資金は潤沢に

日本の投資貯蓄バランス(以下、ISバランス)に変化が起きている。過去から今日に至るISバランスから経済主体である家計・企業・政府・海外の各部門の資金の流れを確認することができるが、注目すべきは1990年前半を境に貯蓄の主体が家計から企業に変わっていることだ。

1980年代の貯蓄主体は家計だった。しかし、1997年をピークに家計の貯蓄残は減少に転じている(下図参照)。一方、企業は1994年に資金不足主体から資金余剰主体へ転じた。その後は、長いデフレ不況にて企業の投資意欲は冷え込み、家計に代わる新たな国債引き受けの担い手と化している。

(出所)日本銀行「資金循環統計」 を基にフィスコ作成

また、日本では家計・企業は一貫して資金余剰主体である。政府はそれを糧に借金を繰り返し、恒常的に財政赤字。経常収支は黒字(海外部門は資金不足)である。民間部門の余った貯蓄が政府部門の赤字を埋め、さらに海外部門の資金不足を補っている。

すなわち、民間部門(特に、企業)が政府の赤字国債を購入し、さらに海外の国債や証券などを購入しているという構造にある。

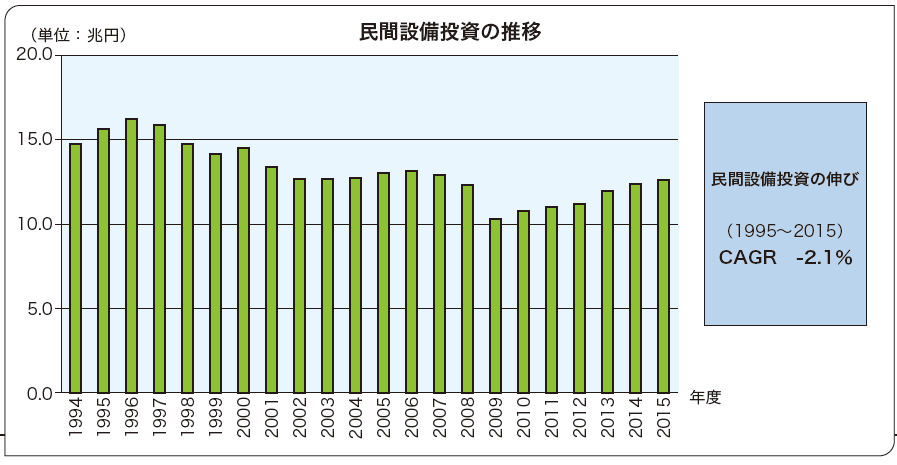

(出所)内閣府 2015年度国民経済 計算(2011年基準・2008SNA)を基にフィスコ作成

(注)民間設備投資は総固定資本 形成と在庫品増加の総和

この話は次回に続く。