実体基準・管理支配基準とも、解釈は改正前とほぼ同じ

前回ご説明したペーパーカンパニーの規定では、

(1)その主たる事業を行うに必要と認められる事務所等の固定施設を有する

(2)その本店所在地で事業の管理、支配や運営を自ら行っている

の、どちらか一つを満たし、租税負担率が20%以上なら、タックス・ヘイブン対策税制は適用されません。これが、実質的にトリガー税率が残った意味でもあります。

ですから、例えば、租税負担率が21%のミクロネシア連邦にキャプティブ(自家保険)子会社がある場合は、(1)と(2)でどちらがクリアーしやすいか検討する必要があります。しかし、税務調査を考えるならば、可能な限り二つとも満たしておいた方が無難でしょう。

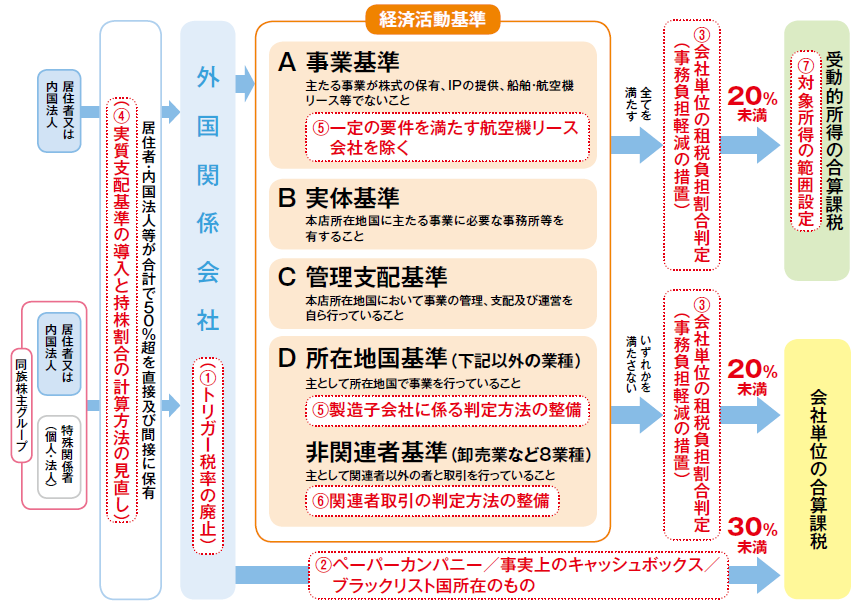

一方、ハワイ州のキャプティブ(自家保険)子会社は、2017年の米国連邦税の改正で、正味保険収入料が220万ドルまで非課税になったため、租税負担率もその範囲で当然20%未満となり、以前もご紹介した、下記の図表の「経済活動基準」の4つを満たさないと、子会社の利益が親会社の合算課税の対象になります。

[図表]外国関係会社の経済活動基準と課税方法

キャプティブ(自家保険)については回を改めて解説しますが、保険コストの最適化・削減目的や、日本国内で保険引き受けが困難なリスク(地震・賠償責任等)の保険化、税制・財務メリットを求めて、日本会社がキャプティブ保険を優遇している海外のオフショアセンター(例えば、バミューダ、ブリティッシュバージン諸島等)で設立する保険子会社のことです。

話がそれましたが、前回解説したように、(1)(2)の条件について国税局からガイドラインが出ていないため、当面は過去の税務の裁判事例を見ていく必要はありますが、条文からみると、(1)の実体基準、(2)の管理支配基準ともに、解釈的には改正前とほぼ変わらないようにみえます。

また、租税負担率が30%以上ならペーパーカンパニーでもいいのですが、そうした国は、インド(30%)、オーストラリア(30%)、メキシコ(30%)、ブラジル(34%)アメリカ(40%、税制改正前)など、そう多くありません。従って、(1)(2)の条件について体制を整えておく必要があります。

経済活動基準の「事業基準」

次に、経済活動基準の「A 事業基準」について説明します。

この基準は、主たる事業が株式等の保有、工業所有権・著作権等の提供または船舶・航空機のリースでないこと、です。海外持株会社、海外IT(知財)保有会社などがこの基準にひっかかることになります。

ただし、統括会社の株式保有は対象外で、平成29年度改正以前からそうなっています。統括会社とは、持株事業会社や卸売事業会社で、次のすべての要件を満たす特定外国子会社等をいいます。海外ミニ本社といった位置づけです。

①内国法人等に係る特定外国子会社等で、その内国法人等により発行済株式等の全部を直接又は間接に保有されていること(日本親会社の100%子会社であること)

②2以上の被統括会社(日本親会社の孫会社)を有し、その被統括会社に対して統括業務を行っていること(一社ではだめです)

③所在地国において統括業務に係る固定施設等及び統括業務に従事する者(専ら統括業務に従事するものであって、その特定外国子会社等の役員及びその親族等を除きます)を有すること(企業実体があること)

平成29年度改正では、基本法人税率が12.5%のアイルランドなどで航空機リース事業を行う外国子会社について、一定の要件をみたせば、タックス・ヘイブン対策税制の合算課税から除外されることになりました。

一定の要件は、役員または使用人が、現地で航空機リース事業を的確におこなうに足る業務にすべて従事していることで、この他に費用基準やリース収益人件費割合基準があります。船舶リースはこうした改正がなく、裸用船契約(乗組員などがつかない船舶を貸す契約)は、タックス・ヘイブン対策税制の適用になります。