非関連者基準の判定における第三者介在取引

今回は、経済活動基準の「D 非関連者基準」の改正点について説明します。

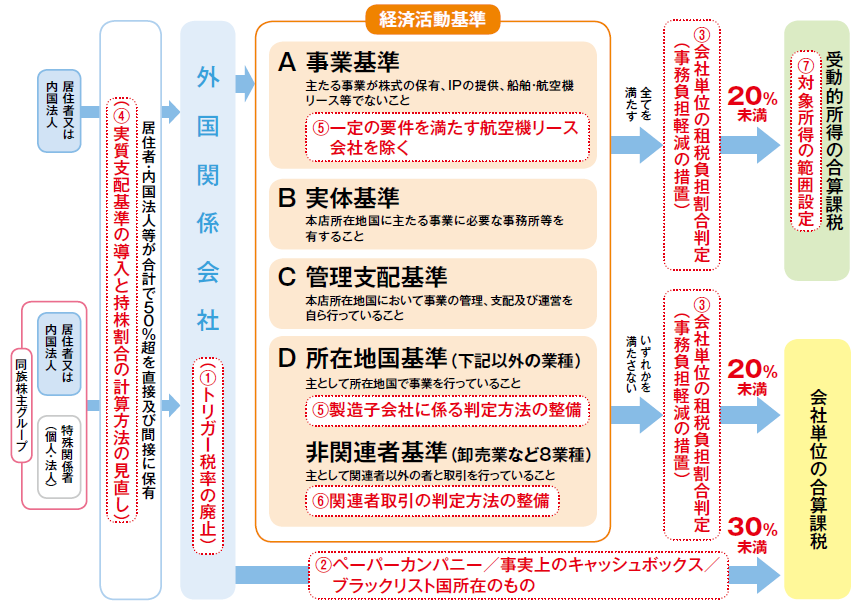

[図表]外国関係会社の経済活動基準と課税方法

改正の具体的内容は、以下となります。

●非関連者基準の判定における第三者介在取引に関する見直し

【改正前】

特定外国子会社等と関連者との間の取引が非関連者を介在させて間接的に行われている場合には、その非関連者を介在させることについて相当の理由があると認められる場合を除き、その特定外国子会社等とその非関連者との間の取引は、その特定外国子会社等とその関連者との間において直接行われたものとみなして、非関連者基準を適用する。

【改正後】

次の取引は外国関係会社Aと関連者との間において行われた取引とみなして、非関連者基準を適用する。

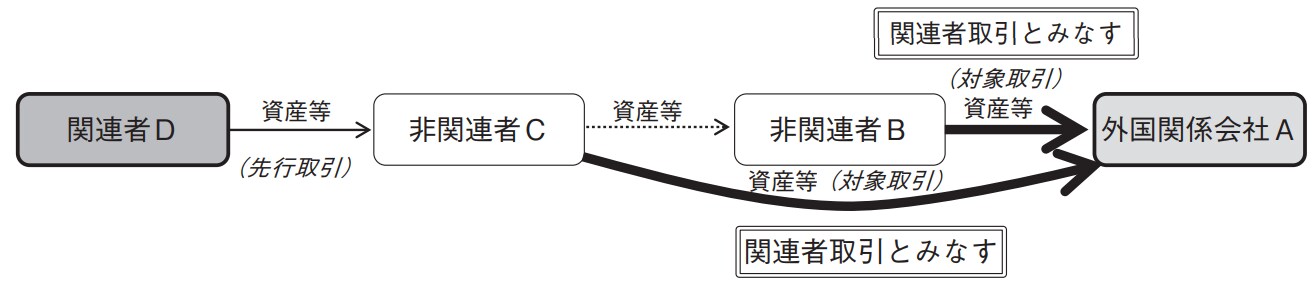

① 外国関係会社Aと非関連者Bとの間で行う取引《対象取引》により非関連者Bに移転・提供をされる資産・役務等が、関連者Dに移転・提供をされることが外国関係会社Aと非関連者Bとの間の取引を行った時において契約等によりあらかじめ定まっている場合における外国関係会社Aと非関連者Bとの間の取引《対象取引》

② 関連者Dと非関連者Cとの間で行う取引《先行取引》により非関連者Cに移転・提供をされる資産・役務等が、非関連者(C・・・B)と外国関係会社Aとの間の取引《対象取引》により外国関係会社Aに移転・提供をされることが関連者Dと非関連者Cとの間の取引《先行取引》を行った時において契約等によりあらかじめ定まっている場合における外国関係会社Aと非関連者(C・・・B)との間の取引《対象取引》

《①のケース:外国関係会社が行う販売取引等》

《②のケース:外国関係会社が行う購入取引等》

出典:財務省『国際課税関係の改正』

http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2017/explanation/pdf/p0651-0778.pdf

【改正前】の説明のところに、「その非関連者を介在させることについて相当の理由があると認められる場合を除き、…」(旧措置法令39の17⑪)とありますが、当局の解説によりますと、この「相当の理由」の範囲が必ずしも明確でなかったので、取引対象となる資産等が外国関係会社から非関連者を介して関連者に移転され(上図の《①のケース》)、または関連者から非関連者を介して外国関係会社に移転さること(上図の《②のケース》)があらかじめ定まっている場合には、外国関係会社と非関連者との取引は関連者取引とみなすこととされました。

キャプティブ保険でいいますと、《②のケース》の関連者Dが日本の親会社、非関連者Cが日本の損害保険会社、外国関係会社Aがタックスヘイブンにあるキャプティブ子会社になります。

どうして日本の親会社が、まず日本の非関連者である損害保険会社と保険契約を結ばなければならないかというと、日本では、日本の保険事業免許がない国外保険業者と日本の居住者とのあいだで、保険契約を直接結ぶことが、外航船舶保険や海外旅行傷害保険などの一部を除き原則禁止されているからです。つまり保険会社以外の国内法人は海外キャプティブと直接保険取引を行うことは不可能になります。

次に、日本の損害保険会社と外国関係会社との取引は再保険になります。再保険は簡単にいいますと、保険会社が自己の保険金支払いリスクにそなえて、他の保険会社に保険をかけることです。この再保険も上でいいました直接取引規制からはずれる例外で、日本の元受損保会社から海外キャプティブ保険会社に再保険にだすことは可能です。結果として、保険会社以外の国内法人と国外キャプティブの間にはどうしても国内の保険会社が介在することになります。

そもそもキャプティブ保険会社を国内で一般保険会社として設立する場合、資本金基準やソルベンシーマージン基準など業法の厳しい監視下におかれるため、国内法人にとっては必要以上のコストがかり、経済合理性がありませんし、また一般の事業会社等として設立しても、そもそも保険会社ではないため、会社が払う保険料が損金(経費)として認められず税務上のメリットがありません。それ故、日本国内でキャプティブが設立された事例がありません。

海外キャプティブ保険会社の扱いは・・・

今回の改正は、こうした日本の元受損保会社から海外キャプティブ保険会社に再保険にだすことが、非関連者基準を満たさないとして扱われることになりました。経済活動基準をすべて満たさず、海外キャプティブ保険会社が税率20%未満の国・地域にあると、その留保利益が親会社の利益と合算されて日本で課税されることになります。

対策としては、20%以上の租税負担率の国・地域、例えばミクロネシアに、ペーパーカンパニーでないキャプティブ保険会社を作るか、ハワイであれば2018年から米国連邦税率が21%のフラット税率に下がり、ハワイ州税率が最高で6.4%かかるものの損金(経費)になるため、キャプティブの非課税収入わくを利用をせず、納税を前提に、ペーパーカンパニーでないキャプティブ保険会社を作る、などが考えられます。