「25%」が基準に・・・有価証券の譲渡損益

改正前は、持株割合が10%未満の株式等(上場株式に限る)の譲渡益や、債券の譲渡益が部分合算課税の対象でしたが、改正後、株式については、売却直前に25%以上の持株割合がある株式のキャピタルゲインは対象外になりました。

この「25%」という基準は、他の国内税法の25%「基準」を参考にしているようです。事業譲渡類似の株式譲渡の所得課税という規定があり、一時的な投資対象か長期の保有目的かを決める基準として、例えば、日本に住んでいない外国人が、譲渡年終了の日の以前3年以内のいずれかの時期に、日本法人の株式を25%以上保有し、譲渡年に5%以上の株式を売却した場合、日本の所得税がかかるというものです。この規定は外国人の居住地国と日本との租税条約にもよりますが、25%未満ですと、日本の規定では所得税がかからず、住んでいる外国で課税されることになります。

さらにタックスヘイブン対策税制の適用除外となる、統括会社に支配される非統括会社の株式保有割合も25%になっています。

デリバティブ取引の損益の範囲

法人税法のデリバティブ取引の定義は、「金利、通貨の価格、商品の価格その他の指標の数値としてあらかじめ当事者間で約定された数値と将来の一定の時期における現実の当該指標との差に基づいて算出される金銭の授受を約する取引、またはこれに類する取引であって、財務省令でさだめるものをいう。」とされています。

具体的には、金商法規定の市場デリバティブ取引、店頭デリバティブ取引、外国市場デリバティブ取引、銀行法規定の商品デリバティブ取引・CO2排出権デリバティブ取引・商品等オプション取引・選択権付債権売買、先物外国為替取引、上記の取引に類似する取引(その他のデリバティブ取引)の7種類の取引になります。

デリバティブ取引には、レバレッジ効果とリスクヘッジ効果がありますが、今回の改正で後者に関連するヘッジ目的のデリバティブ取引などが合算対象から除外されています(図表1)。

[図表1]部分合算課税の対象となるデリバティブ取引損益の範囲

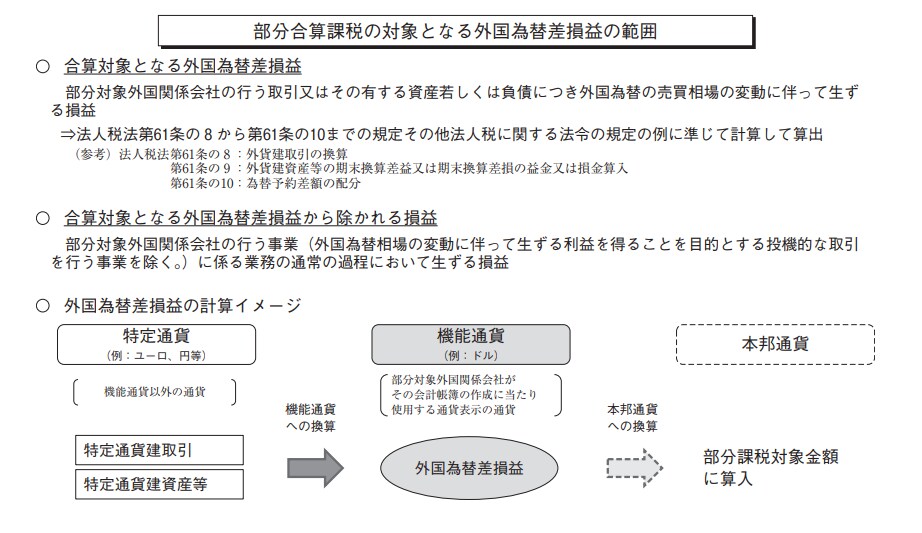

合算対象となる「外国為替損益」とは?

合算対象になる外国為替損益は、法人税法61条の8(外貨取引の換算:TTS,TTB,TTMの選択)、61条の9(外貨建資産等の期末換算差益又は期末換算差損の益金又は損金算入)、61条の10(為替予約差額の配分)にしたがって計算されます。

合算対象となる外国為替損益は、下記の図表2となります。

[図表2]合算対象となる外国為替損益

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2017/explanation/pdf/p0651-0778.pdf

図表2にある「機能通貨」は、現地の関係会社が会計帳簿作成時に使っている通貨です。例えば、シンガポールならシンガポールドルだけでなく、USドルなども機能通貨として使えます。一般にオフショアセンターの国・地域は、その国・地域の通貨以外にUSドル、ユーロなどで会計処理ができます。特定通貨は、機能通貨以外の通貨です。

現地の関係会社の機能通貨がUSドルの場合、日本円であっても特定通貨になるので、現地の関係会社の外国為替損益の計算時に、その対象となります。

特定通貨を機能通貨に換算するさいに生じる外国為替換算損益のうち、「業務の通常の過程において生ずる利益の額又は損失の額」は、合算対象から除かれます。

「業務の通常の過程において生ずる利益の額又は損失の額」の範囲については、「外国為替取引は、一般的には実需取引と投機取引に分けることができると考えられるところ、このうち実需取引に該当するものであると考えられます。実需取引とは、一定の経済活動に必要な取引であり、貿易取引や資本取引のように、商取引において為替の売買が発生するような取引が該当し、会社が行う輸出入取引や投資活動が中心になるものと考えられます。他方で、投機取引とは、為替相場の変動に伴って生ずる差額を利得とするために行う取引であり、取引そのものから利益を得ようとする経済活動が中心になるものと考えられます(平成29年度改正 外国子会社合算税制に関するQ&A Q15)」。