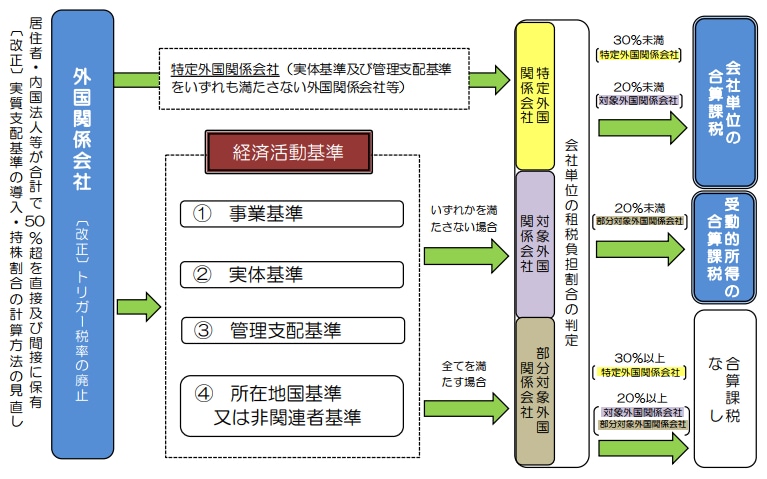

20%以上の租税負担率なら「合算課税」は免除

第6回までで、「経済活動基準」の説明を一通り終えました。すべての経済活動基準をみたした子会社も、その存在する国・地域の税率が、例えば香港、シンガポールやイギリスのように20%未満ですと、その子会社の「受動的所得」という所得については、親会社の所得と合算課税されます。このような子会社を「部分対象外国関係会社」といいます(図表1)。

[図表1]外国子会社合算税制(改正後)

20%以上の租税負担率なら、この合算課税は免除されます。従って、受動的所得と積極的所得(本業による所得)とを分ける、面倒な作業はなくなります。受動的所得の具体的内容は、下記の図表2となります。

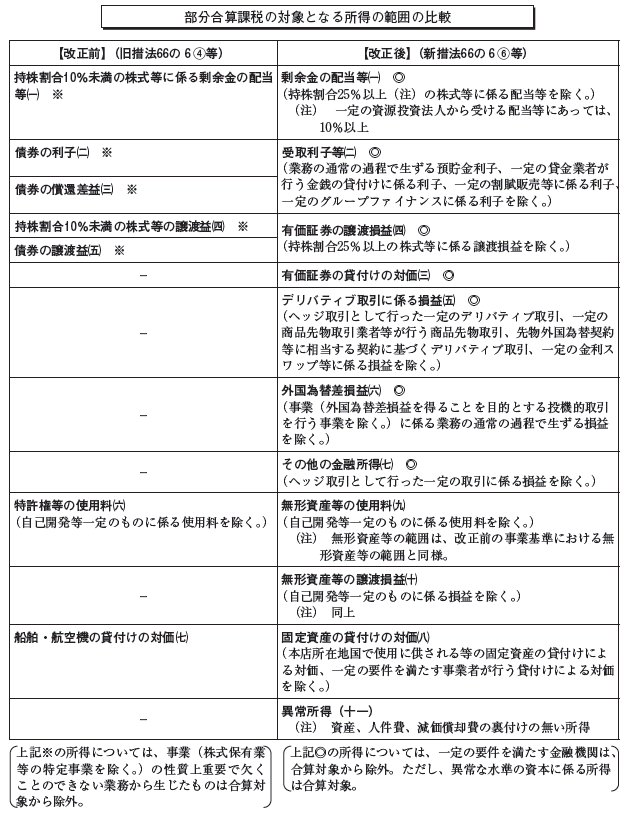

[図表2]部分合算課税の対象となる所得の犯意の比較

平成29年改正以降、赤字と黒字の相殺に制限も

ここからは、上記図表2の「所得」について解説していきましょう。

この受動的所得の合算課税は、以前の平成22年改正で資産性所得に対する合算課税として導入されています。22年にトリガー税率が25%から20%以下に緩和された際、株式や債券の運用所得の低税率の子会社へのシフト防止のために導入されましたが、こうした運用所得が全体の所得の5%以下または収入が1000万円以下の場合は合算対象からはずれていました。

平成29年改正では、この少額免税の額が2000万円以下または税引前利益の5%以下に緩和されたものの、受動的所得の内容が細かくなり赤字と黒字の相殺にも制限があります。こうした点はこれから随時説明していきます。

1.剰余金の配当

通常の配当は合算対象ですが、持株割合が25%以上の会社からの配当で、配当確定日以前から6か月以上所有していれば、合算課税の対象になりません。これは外国子会社受取配当益金不算入制度でも持株割合基準が25%以上の会社となっているので、それと平仄をあわせるものと言えます。

この規定により、部分対象外国関係会社の所得を25%以上所有する株式からの配当だけであれば、結果として合算課税の対象にならないことになります。また、会社単位の合算課税でも、こうした株式からの配当は対象外です。

2.利子所得

1)合算対象となる利子の範囲

受取利子から、受取利子の源泉税や融資をうけて貸付けた場合のその借入金金利を差しひいた金額です。また手形割引料なども含まれます。

2)合算対象とならない利子の範囲

①貯金の利子

運転資金などの利息などが該当します。

②一定の貸金業者が行う金銭貸付の利子

「一定の貸金業」とは外国会社の本店所在地において、貸金業の免許等をうけていて、役員または使用人が金銭貸付を的確に遂行するために通常必要とみとめられる業務の全てに従事していることが、要件です。

③一定の割賦販売等の利子

これも外国会社の本店所在地国において、役員または使用人が割賦販売等を的確に遂行するために通常必要とみとめられる業務の全てに従事していることが、要件です。

④グループファイナンスの利子

企業グループがグルーフファイナンスカンパニーを設立し、そのファイナンスカンパニーが、非関連者基準での関連者や非統括会社(関連者等)に貸付をした場合にうけとる利子、関連者等がファイナンスカンパニーに貸しつけた場合の利子は対象外です。要件は、本店所在地国で、金銭の貸付に関する事務所をもち、役員または使用人が金銭貸付を的確に遂行するために通常必要とみとめられる業務の全てに従事していること、です。この場合は現地にて貸金業の免許、登録は不要です。

②から③の「要件」を満たしているかどうは、納税者側に立証責任があります。