非関連者基準の対象は卸売業など8業種

今回は、経済活動基準の「D 所在地国基準、非関連者基準」の所在地国基準について説明していきましょう。

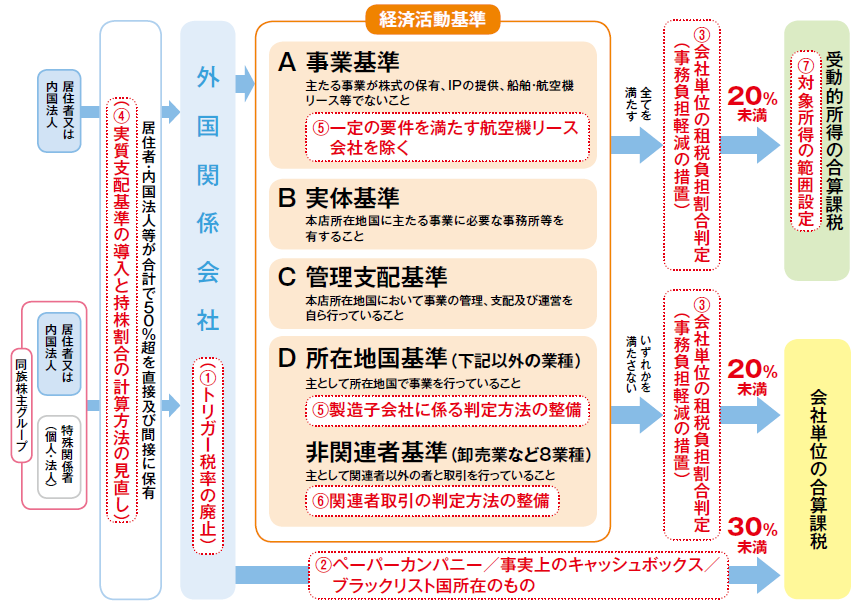

[図表]外国関係会社の経済活動基準と課税方法

所在地国基準は、外国関係会社が、その事業を主としてその本店所在地国で行っているかを確認する基準で、非関連者基準(卸売業、銀行業、信託業、金融商品取引業、保険業、水運業、航空運送業または物品賃貸業〈航空機の貸付を主たる事業とするものに限る〉)以外の場合に適用されます。

例えば製造業なら、主として本店所在地国で製品製造を行っている場合、不動産業なら主として本店所在地国にある不動産の売買又は買付、その不動産の売買又は買付の代理または媒介、管理を行っている場合です。従って、シンガポールに本店所在地がある外国関係会社が、オーストラリアやニュージーランドの不動産の売買や管理などしていると、この基準から外れることになります。

この所在地国基準にも改正があり、いわゆる来料加工が所在地国基準をクリアできるケースもでてきました。来料加工とは、それが盛んだったころの典型例は、中国の委託加工工場に香港子会社が原材料、物品、サンプルなどを無償支給し、加工した製品を輸出する加工貿易です。

改正で「来料加工取引」は復活する!?

改正前のタックス・ヘイブン対策税制の適用は次のとおりでした。

例えば、日本企業の香港子会社が中国華南にある第三者の中国企業に、来料加工で製造委託をします。まず、この香港子会社の業種が問題で、製造問屋として卸売業に当てはまるなら、非関連者基準によれば、売上げか仕入のどちらか一方の50%超が非関連者との取引なら、タックス・ヘイブン対策税制の適用除外になります。

一方、第三者の中国企業はこの香港子会社から生産管理や労務管理の指導を受け、資本関係は別とはいえ、両社が一体として製造業を営んでいるとの見方もできます。そうすると香港子会社の業種が製造業になり、香港は中国の行政上、独立行政地区ですので、工場が本店所在地である香港にないことになり、タックス・ヘイブン対策税制の適用除外にはならないことになってしまいます。

こうしたケースで所在地国基準と非関連者基準のどちらが適用されかについて明確な基準がなかったため、何件か裁判所に持ちこまれましたが、中国来料加工取引をおこなう香港子会社について、その主たる事業である製造業を主として中国本土(香港以外)で行っているなどとし、所在地国基準をみたさないとして納税者が敗訴しています。

敗訴した納税者への税務調査の対象年度は、平成10年代後半から20年代はじめですがその頃には、中国も来料加工工場の現地法人化を推奨していて、新規の来料加工工場は許可されていなかった模様です。

香港と中国には二重課税防止の租税協定があり、来料加工のPE(恒久的施設)の認定については、内地企業(中国企業のこと)が香港企業から来料加工業務を請け負い、香港企業が内地で生産、監督、管理、もしくは販売に参画するばあい、PE(恒久的施設)に該当するものとみなし、とあります。

香港企業にPEが中国にあるとみなされると、来料加工から発生する所得について、中国で企業所得税(税率25%)を収める必要があります。

ただし、来料加工のすべてが課税されるわけではなく、香港企業が中国内地で加工を行う目的のためのみに、香港企業に所有権が帰属する商品を中国に保有するばあいは、PEには該当しないとされています。

平成29年改正で、本店所在地国で実際の製造行為をしなくとも在地国基準が認められることになりましたが、その要件は以下となります。

具体的には、外国関係会社が本店所在地国において行う次に掲げる業務の状況を勘案して、外国関係会社がその本店所在地国においてこれらの業務を通じて製品の製造に主体的に関与していると認められる場合にも所在地国基準を満たすこととされています(措規22の11②)。

・工場その他の製品の製造に係る施設又は製品の製造に係る設備の確保、整備及び管理

・製品の製造に必要な原料又は材料の調達及び管理

・製品の製造管理及び品質管理の実施又はこれらの業務に対する監督

・製品の製造に必要な人員の確保、組織化、配置及び労務管理又はこれらの業務に対する監督

・製品の製造に係る財務管理(損益管理、原価管理、資産管理、資金管理その他の管理を含みます。)

・ 事業計画、製品の生産計画、製品の生産設備の投資計画その他製品の製造を行うために必要な計画の策定

・ その他製品の製造における重要な業務

「本店所在地国において製造における重要な業務を通じて製造に主体的に関与している場合」には、自社工場が本店所在地国以外の国又は地域に所在する場合のほか、本店所在地国以外の国又は地域に製造委託先の工場が所在する場合も含まれます。したがって、これらの業務は自社製造の場合及び製造委託の場合のいずれの場合にも当てはめられることが想定されています。

また、これらの業務の全てを行っていなければ、主体的に関与していると認められないというものではなく、外国関係会社の規模、製品の種類等によって勘案すべき業務の内容は異なるものと考えられます。