2001年から始まった「量的金融緩和」

アメリカは2014年1月からテーパリング、すなわち金融緩和の縮小が始まり、すでに2015年12月から利上げを開始しています。

アメリカから遅れること6年、2014年に金融緩和を開始したユーロ圏でも、2017年中にもテーパリングのアナウンスがあるのではとささやかれています。ユーロ圏でもテーパリングが始まれば、「では日本は?」と議論が高まってくるのかもしれません。

日本での金融緩和は根が深く、意外に思うかもしれませんが最初の緩和策は2001年3月から始まっています。簡単にその流れを振り返っておきましょう。

●量的金融緩和第1弾(2001年3月~2006年3月)

デフレ対策として、主要国の中央銀行で初めて非伝統的措置であるQE(量的金融緩和)の導入を決定しました。

●量的金融緩和第2弾(2008年12月~2012年2月)

第1弾に続いて非伝統的措置を強化しました。

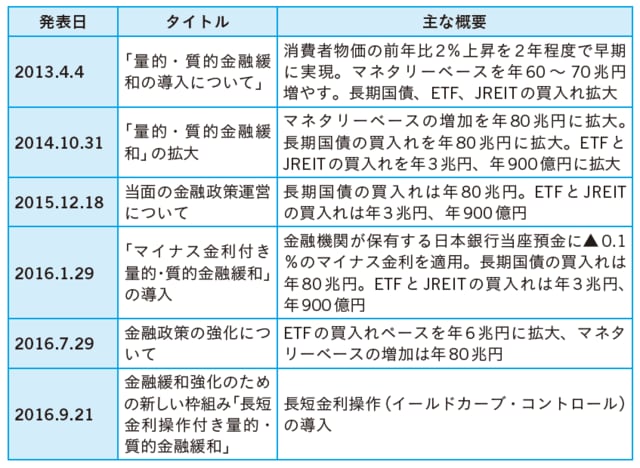

●量的金融緩和第3弾(2013年4月~)

いわゆる異次元金融緩和「黒田バズーカ」です。翌年10月には2発目となる追加緩和策が発表され、さらに2016年1月からはマイナス金利を導入して市場を驚かせ、9月には世界でも類を見ない「イールドカーブ・コントロール」を導入しています。

出口戦略の発表がなければ「円高」に動く可能性も

私が為替ディーラーだったころ、先輩からはこう教わりました。

「中央銀行は政策金利をコントロールできるが、長期金利(新発10年物国債の利回り)を決めるのは市場だ。国債を取引する投資家や外貨準備のために購入する他国の中央銀行などからの人気が高ければ、長期金利は下がる。つまり、長期金利はそれぞれの国の人気投票みたいなものなんだ。」

財政や経済運営のしっかりした国の国債は人気が上がり、価格は上昇します。国債価格の上昇は利回りの低下です。一方で、「あの国はいつか財政破綻するかもしれない」と疑いをかけられている国の国債は不人気なので価格は下がり、利回りは上昇します。

ある国の長期金利とは、信用力をもとにした人気投票と言い換えてもいいかもしれません。人気のある国ほど、長期金利は下がり、低コストに資金を調達できます。逆にリスクを抱えた国は高い金利を提示しないと資金を調達できません。このように長期金利は中央銀行でもコントロールできない、市場の需要と供給が決めるものであるはずですし、それゆえ、長期金利は為替レートにも影響を与えます。

そんな「聖域」である長期金利に対し、日銀はイールドカーブ・コントロールという手段で介入しているのです。今、日銀は長期金利を0%近辺に張り付くよう、市場への介入を行なっています。その結果、既発の日本国債のうち、40%を日銀が保有するという構図が生まれました。禁じ手を使ってでも長期金利を低く誘導したい、ということになります。

もし日銀が買い入れを止めれば、最大の買い手が不在となり、価格は暴落、長期金利は急騰するでしょう。「もしも日銀がイールドカーブ・コントロールをやめれば、長期金利は0.35%程度まで上がるだろう」と、あるファンドマネジャーは話していました。「2年くらいすれば1%から1.5%程度まで上がるのでは」とも。

日銀はすでに2017年から、毎月の国債買い入れ額を少しずつ減額し始めています。国債の買い入れペースが徐々に鈍化していることが発覚し、「ステルス・テーパリング」と揶揄する人もいますが、そもそも2017年度の国債発行額は前年度に比べて5.8兆円(カレンダーベース)の減額です。買い入れペースが鈍化するのは当然であり、アメリカが行なったテーパリングとは意味合いが異なります。

日銀はテーパリングを行なうのか、カギを握る黒田総裁の任期は2018年4月初めまでです。市場は「これ以上の金融緩和の深掘りはない、むしろ意識するのは『出口』」との考えがコンセンサスとなっています。

黒田総裁の在任中に、①国債買い入れ目標額の削減、②長期金利の誘導目標の引き上げ、③テーパリングといった「出口」の発表があるかどうか、もし行なわなければ円高を覚悟しておく必要がありそうです。

[図表]2013年4月以降の主な日本銀行の取り組み