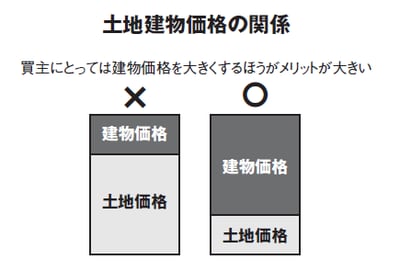

「土地・建物の価格」は契約時以外には設定できない

土地・建物の価格は、契約時以外には設定ができません。なぜなら売買契約書に記載するべき事項だからです。

減価償却がどれだけ取れるかによって収益物件活用の税引後の手取り収入は大きく変わるので、買主としては「建物価格を大きく取れれば節税効果が高くなる」という知識を持ったうえで、契約に臨むべきでしょう。

そして、売買契約書に取引の総額だけではなく、土地と建物それぞれの金額をきちんと明記してもらうことが重要です。売買契約書に金額が明記されれば、原則として税務調査時においてもその金額が建物価格の根拠となります。なお、不動産会社の方針などで売買契約書への土地建物価格の記載ができない場合もあります。その場合は、売主と「覚書」を交わすなどして、必ず双方が同意した土地と建物それぞれの金額を明記し、証拠を残すようにします。

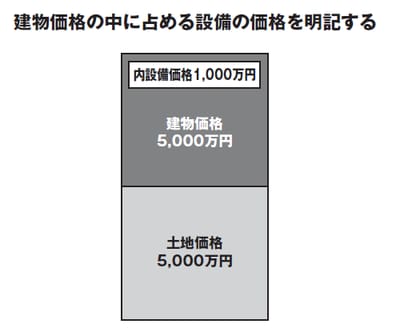

建物本体と設備の金額を分ける場合、契約書に明記を

土地・建物の価格同様、建物本体と設備の金額も分ける場合には明記する必要があります。これは、建物本体と設備の耐用年数の違いで、設備を分けることによって初期の減価償却金額が大きくなるため、節税効果があるからです。

たとえばRCの物件においては、建物本体は47年の償却になりますが、設備は15年になります。築20年の物件であれば設備部分は3年間で償却できることになりますので、節税効果は大きくなります。以前は設備に関しては定率法も認められていましたが、現在は法改正により定額法のみしか認められません、それでも建物本体と設備を分けるほうが節税効果は大きくなります。当初の3年間の償却金額が大きくなるからです。

設備の金額も基本的には売主と買主の合意に基づき、契約書に明記します。ただし、設備の金額は建物総額の1~2割が妥当な金額となります。

ここでも契約書にきちんと明記することが大切になります。