「原価積み上げ法」「取引事例比較法」

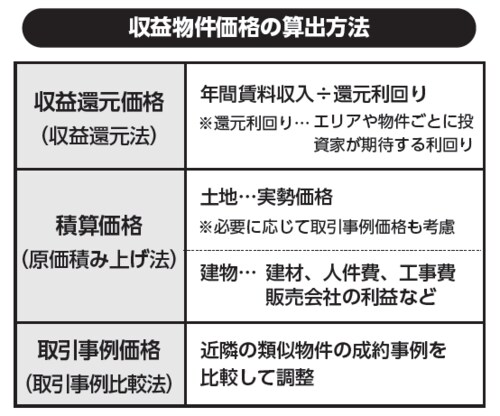

不動産価格は、一般的に下記の図表のような3つの方法で決定されます。

[図表]

その方法とは、「収益還元法」「原価積み上げ法」「取引事例比較法」の3種類です。

現在、建築数を伸ばしている新築アパートなどに代表される新築物件は主に原価積み上げ法が用いられることが多く、土地・建築資材・建築時の人件費・販売会社の利益などが積み上げられて価格が決定します。そのため、建材や土地・人件費が高騰している局面では、コストが割高になることや収益が価格決定の根拠になっていないためプランによっては採算が取れないなどのデメリットも生じます。

取引事例比較法は、主に中古物件に用いられることが多い評価方法です。近隣の物件価格と比較をした上で、価格が決定されます。取引事例比較法のデメリットは、金融機関も融資する際に取引事例比較法を使うことが多いため、取引事例自体が過去の事例であることから物件価格が上昇している局面では融資額が伸びず、多額の頭金が必要になるケースもあるということです。

年間賃料収入が基準となる「収益還元法」

最後は、収益還元法についてです。収益還元法はその名の通り収益物件によく用いられるやり方で、計算式は「年間賃料収入÷還元利回り=取引価格」です。

還元利回りはキャップレートとも呼ばれ、エリアや物件ごとに投資家が期待する利回りのことで、どの程度の年間賃料収入を得られるかが価格を決定する際の基準になります。ここで重要なことは、「家賃収入を維持すること」と「投資家が期待する利回り」についての相関性です。収益還元法では、家賃収入が下がれば下がるほど価格は下がるということになります。

さらに、物件の構造やエリアの違いが加味されキャップレートは決定されるため、都心と地方であれば、都心の利回りは低めに設定される傾向があり、地方の利回りは高めに設定されるのが通常です。

そして、鉄筋と木造であれば、構造上の違いから鉄筋の物件は利回りが低めに設定される傾向があり、木造の物件は利回りが高めに設定される傾向があります。これは、空室率や建物のメンテナンス費用、売却の際のスピードなどのリスクが考慮され、投資家の目線がキャップレートに反映されるためで、都心の空室率が低い鉄筋コンクリート造などのしっかりとした構造の物件であれば、賃料の取れる期間も長期化するため低いキャップレートでも売買の土台に乗るのです。