代理人が資産の有効活用や節税対策を進められる制度

本連載では、遺言書を使った財産の引き継ぎ方をご説明してきました。しかし、実際に遺言書を作成するまでには、財産の棚卸や債務の整理、家族会議など、踏まえるべきステップがたくさんあります。遺言書を作るまでにも、時間、思考力、判断力、体力、気力などがどうしても必要となります。

例えば、親が病気になったとします。そういった場合、念のため今のうちに相続のことを考結果え、遺言書を残してもらおうという家庭も多いのです。しかし、親は病気のため体調も悪く、物事を考える気力なども失われています。そんな時に遺言書を作ろうとしても、資産の組み換えや権利調整などの問題が出てきた場合、病気の親が判断をしていくことは難しくなります。これでは、やはり遺言書を作る意志を固めるタイミングが少し遅かった、ということになります。

しかし実はそういった場合に、別の人が代理として、資産の有効活用や節税対策を進められる制度があるのです。それが今、注目を浴びている家族信託というものです。

家族信託の流れを説明すると、財産の所有者(委託者)が、信頼できる者(受託者)に、その財産を預けて(移転)、その財産(信託財産)の管理・処分などを委任(信託)することです。その財産から生じた利益は、受益者に配当するという仕組みです。

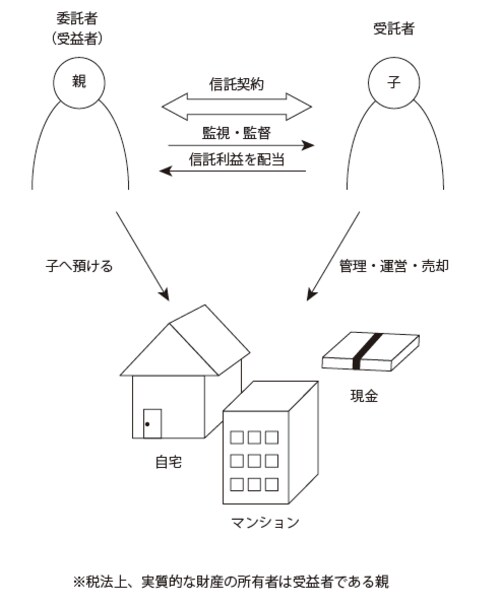

●家族信託の仕組み

信託とは、財産の所有者(委託者)が、信頼できる者(受託者)に、その財産を預けて(移転)、その財産(信託財産)の管理・処分などを委任(信託)すること。

親に代わり「法的効力」を持って財産を管理

これを親と子どもにあてはめてわかりやすく言い換えると、親が信頼できる子どもに、その財産を預けて、その財産(現金や不動産)の管理・処分などを任せる、ということです。その財産から生じた利益は、もちろん受益者である親のものとなります。

信託というと信託銀行の担当者にお金を託すというイメージですが、もともとは財産管理の仕組みなので、銀行の代わりに子どもを信じて資産を託すと考えればわかりやすいかもしれません。

家族信託を使う主なメリットは、被相続人となる親が病気がちになったり、判断が鈍くなったり、認知症がたまに発症するような状況になっても、まだ若く判断力のある子どもが、親の代わりに節税対策を進められることです。

しかも、これは正式な契約で法的効力も持ちますので、委任されなかった子どもが口を出すことはできません。そして委任された子どもも、あくまで親の代理で親の財産を管理・処分しているだけなので、報酬はありません。親のために無償で行うことになりますが、「親のことなのだから当然」と受け入れられる人も多いはずです。また、最後の親孝行という考え方もできるかもしれません。

なぜこのように便利なものが、いまさらになって注目を浴びているかというと、実はこれまでは信託業法上、信託の引き受けを営業として行う場合には免許が必要だったのです。信託銀行はその免許を持っているので、それをビジネスとして請け負ってきました。

しかし、平成19年の信託業法の改正法施行により、営利目的としての商事信託以外に民事信託についても法的整備がなされて、積極的に活用する場ができあがりました。そこで、相続を円満に進めるための手法の一つとして白羽の矢が立ったというわけです。まだまだ制度としてこれからの部分も多いのですが、相続でうまく使えばもめ事を少なくできる可能性を秘めた手法です。