「税金を払うくらいなら使ったほうがマシ」は間違い

よく「税金を払うくらいなら使ったほうがマシ」とうそぶいている社長さんがいます。でも、ちょっと考えてみてください。

節税の目的は会社にお金を残すことです。どうでもいい設備投資やムダ使いによる節税をした場合と、節約して納税した場合では、結果的に納税した方が会社にお金は残ります。なぜなら税率は100%を超えることがないからです。

ムダ使いかどうかの判断は難しいところですが、最終的には「会社のために役立つ支出かどうか」が基準となるでしょう。

[図表1]会社のために役立つ節税

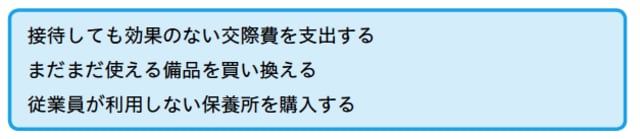

[図表2]節税のようで、実はムダ使い

早いタイミングでの「精度の高い月次決算」が必要に

節税には、「お金の支出を伴うもの」と「お金の支出を伴わないもの」があります。圧倒的に多い手法は「お金の支出を伴うもの」です。多額の納税が出るから節税するのですから、「納税がないなら買わなくてもよかったのに」と後悔しないためにも、納税予測が必要となってきます。

月次決算がしっかりしていない会社では、決算で締めてみると損益が大幅にブレることがあります。税務申告の段階で節税が必要となっても、すでに翌事業年度が進行しているため間に合いません。

また「決算が確定したら利益が意外に少なかった」となると、節税のつもりで支出したことにより赤字転落し、株主から追求を受けたり、金融機関などの信用を失墜してしまうことになりかねません。

節税対策には納税予測、そのためには早いタイミングでの精度の高い月次決算が必要とされるのです。

■節税の基本は課税の繰り延べ

節税の基本は課税の繰り延べです。課税を繰り延べるといっても、単純に「来期の経費にするのであれば今期の経費に取り込む」「今期の収入にするのであれば来期の収入に繰り延べる」といった利益調整のことではありません。

会計や税法のルールに基づいて実行しなければ、節税ではなくて脱税となってしまいます。

■実は納税は会社の生命線

よく「納税しなければお金は貯まらない」という言葉を耳にします。これは「ムダな支出をおさえれば、納税は生ずるがお金はたまる」ということを別の表現に置き換えた言葉です。つまり、納税するからお金が貯まるのではなく、節約するからお金が貯まるのです。その結果、納税するということは内部留保を充実させることになるのです。

内部留保が充実すれば金融機関や株主の評価も高くなり、資金調達が有利になり、会社のさらなる発展が期待できます。納税額が多いということは社会的信用につながることもあるのです。