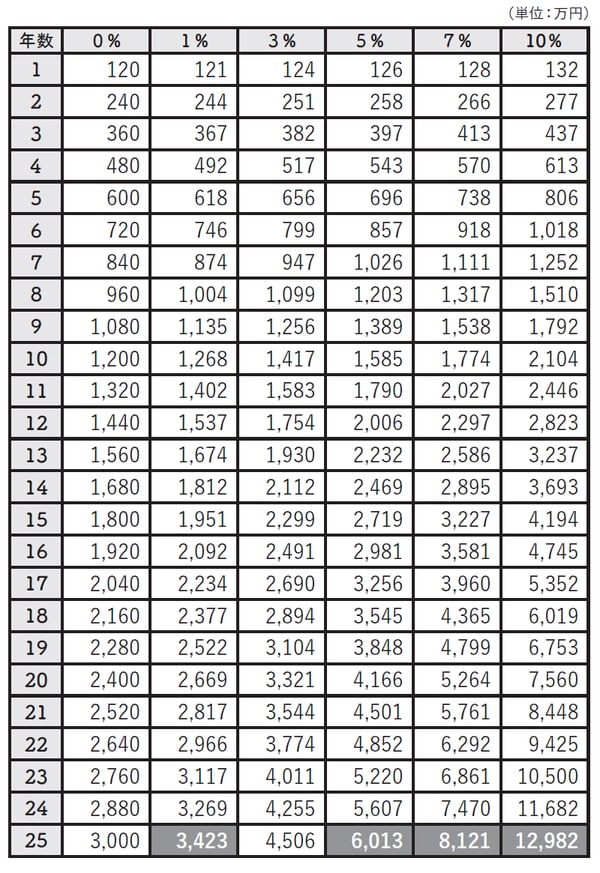

3000万円を5%で25年運用すると6013万円

「相対性理論で有名なアルバート・アインシュタインが、『数学におけるもっとも偉大な発見は複利である』と言っているほどだ。時間を味方につけると、さらに力を発揮するよ。月々10万円を0%で25年間運用したとすると、総額はどのくらいになる?」

「10万円×12カ月×25年=3000万円です!!」

「だよね。で、この3000万円を25年間、複利で運用していたとすると、利率が1%で3423万円。5%で6013万円。7%で8121万円。10%だったら1億2982万円になる!(図表)」

[図表]毎月10万円を複利で25年間運用すると・・・

住宅ローンの金利は安いほどいい

「金利が10%になると、25年で4倍以上の差になってる!」

「ここで注目してほしいのは、年数が経てば経つほど、増え方が大きくなっていくというところ。つまり、どういうことかわかる?」

「??・・・長く運用しなさい、ってことですか?」

「正解。運用する際に複利がいかに重要か、長期投資がいかに有利かってことを、まずは頭に入れておいてほしい。ちなみに、この複利だけど、お金を借りる側に立ってみると、どれだけ借金が怖いかということもわかるよね」

「たしかに・・・」

「さっきクレジットカードを使ってはいけないと言ったけど、とくにまずいのはクレジットカードのリボルビング払いです」

「うちの奥さんが利用してるんですけど・・・」

「・・・ダメだね。リボルビング払いの金利ってわかってる?」

「いや、まったく知りません」

「12〜18%。金利18%だと、どうなるか。さっきの72の法則にあてはめてみて」

「72÷18=4ですね」

「およそ4年で借金が2倍になるということですよ」

「4年で2倍。これは気をつけなければいけませんね」

「Mさんは自宅を購入する際に借金をしてるけど、その住宅ローンの金利も、安ければ安いほうがいい理由もここにある。詳細に計算したうえで、有利なら、すぐにでも低い金利で借り換えしたほうがいいんだ」