登録免許税、不動産取得税の圧縮が可能に

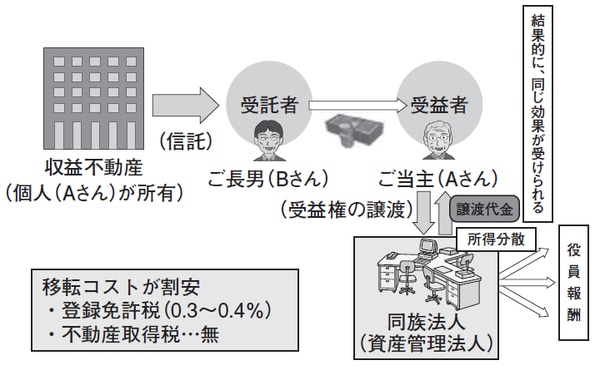

「家族信託」の基本を押さえたところで、賃貸マンションを個人から法人に移転する際の家族信託の活用法について解説していきましょう(下記図表1、2参照)。

委託者兼受益者をAさん、受託者となる息子をBさんとし、家族信託を設定します。この場合、Bさんへ信託登記する際の登録免許税は固定資産税評価額の0.3~0.4%となりますので、通常時の約5分の1で済みます。不動産取得税はかからないため、その分のコストも圧縮できます。

そして、受益者Aさんが持っている受益権を資産管理法人、この場合は一般社団法人に譲渡(受益権の売買)します。受益権は債券ですので、受益権の変更については登録免許税1件1000円で移転でき、不動産取得税も課せられません。

[図表1]家族信託の活用(移転コストの圧縮)

[図表2]移転コストの差

リートや私募ファンドの手法を応用した相続対策

物件の管理は受託者が行いますが、最終的な賃料を受け取るのは所有者である受益者の資産管理法人になります。賃料収入を、役員報酬として受け取り、父と息子で所得分散できる仕組みは、通常と同じです。

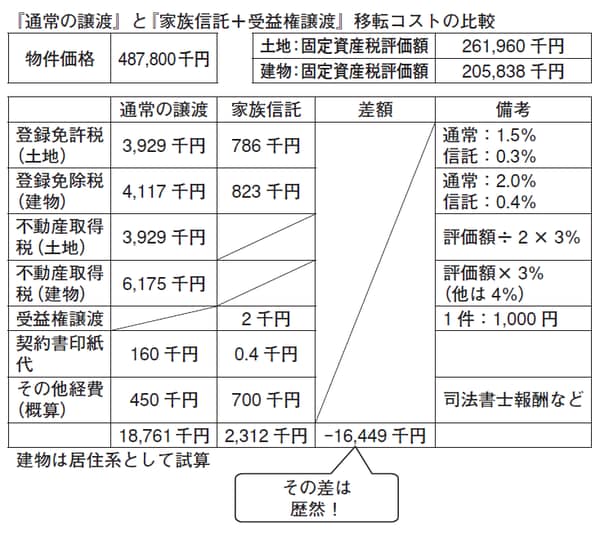

こうして、移転コストは、通常の売買のコスト約1876万円より約1644万円も安い、約231万円で済むわけです。

実は、この手法は不動産投資信託(リート)や、私募ファンドですでに使われているものを個人に応用したものです。本来の家族信託の使い方とは異なるかもしれませんが、家族信託ならではの特徴を活用すれば、コストも大幅ダウンした上での相続税対策が実現するのです。