財産の分割をめぐる兄弟間のトラブル事例

また近年では、相続の分割をめぐるトラブルを未然に防ぐため、生前贈与に関するご相談も増えています。実際に、私共でお受けした事例をご紹介しましょう。

「今すぐ、土地の名義を変えたいんです」

思いつめた様子で、私共の会社に駆け込んできたのはYさん。細かい説明もそこそこに、

「とにかく、母親が持っている財産のうち、300坪の駐車場の名義を、私に早く変えたいんです」

と言います。

「まずは落ち着いて、詳細をお聞かせください。これだけの土地を贈与するとなると多額の贈与税がかかりますよ。それでも急ぐ理由があるんでしょうか?」

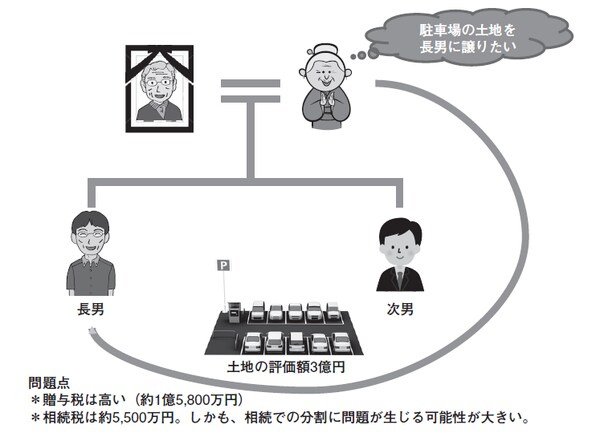

Yさんの現状の家族構成は、85歳の母、相談者である長男(55歳)、そして次男(50歳)の3人。母親のおもな財産は、10年前、父親から相続された300 坪の駐車場と40戸の賃貸マンションの土地・建物の50%。賃貸マンションの土地・建物の50%は次男がすでに相続しています。

父の相続時に、母の相続の件も話し合いを済ませており、駐車場は長男が、賃貸マンションの残りの持分は次男が相続するということで了解が取れていました。そのため、長男は父の財産をほとんど相続せず、定職についていない次男に賃貸マンションを譲ったのです。

しかし、近年になって、状況が一変します。

折からの不況で、東京近郊といえどもアパートの入居率は芳しくなく、満室にするためには賃料を下げざるをえない状況。築年数を経て、修繕コストもかさみがちで、収支は年々悪化するばかりだといいます。

「賃貸マンションの家賃収入だけじゃ、生活が苦しいんだよ。兄貴が相続する予定の駐車場の一部もオレが相続できるよう、遺言を書いてくれないかな?」

次男がそんなふうに母親に仕向けているという話を、母親から聞いたYさん。

定期収入が他にない次男にとって、家賃収入減は死活問題であることは間違いないとはいえ、父の相続の約束を反故にし、自分に有利なように進める態度にどうにも納得がいかないといいます。

「母の生前に名義を自分のものにできないでしょうか」

そう語るYさんの心情は、非常によく理解できます。

ただし、300坪の駐車場の相続評価は約3億円。単純に贈与をすると約1億5800万円の贈与税がかかります(図表1)。贈与を受ける土地以外に、納税に充てる資金は他にありません。

[図表1] 約3億円の土地を単純に贈与すると・・・

土地の時価と相続評価のかい離を活用するスキーム

(何とか負担を抑え、名義変更する方法はないのか)

さまざまな選択肢を考えるなかで、一つの突破口が見えてきました。

この駐車場は、東京近郊のJRの駅から徒歩5分。しかも、容積率(敷地面積に対する建築延べ床面積の割合)400%を使えるという、マンションを建てるには好条件の土地でした。

そこで、マンション業者に相談したところ、何と5億円で購入したいという回答を得ます。

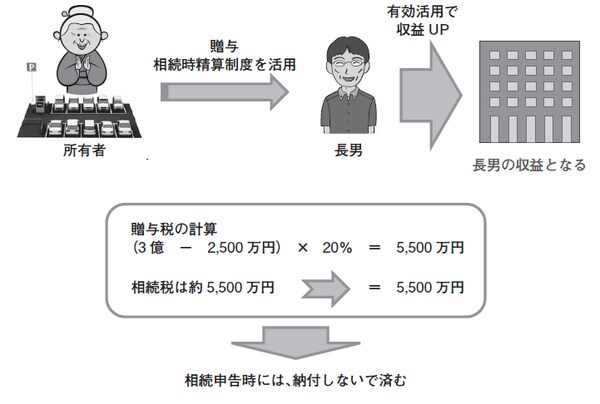

この時価(5億円)と相続評価のかい離(差額)を活用し、考え出したのが次に解説する仕組み。『相続時精算課税制度を活用した生前相続』のスキームでした。

「相続時精算課税制度」とは、生前贈与を行う際の課税法の一つ。60歳以上の贈与者が20歳以上の子もしくは孫に贈与する際、2500万円までが非課税となり、2500万円を超えた部分については一律20%の贈与税が課税されます。

受贈者一人あたり年間110万円までは贈与税がかからない「暦年課税制度」以外の選択肢として、年齢が高い世代から若い世代へ財産の移転を促すべく、平成15 年に設定されました。

相続税額から先に払った贈与税額を控除

相続時精算課税制度のメリット

(1)2,500 万円まで無税で贈与可能

2,500 万円までは贈与税が発生しません。2,500 万円超は一律で20%の贈与税が発生します。

(2)早期に多額の財産を贈与することができる

相続時に相続税が発生しない場合には、極めてメリットは高くなります。

(3)収益物件の贈与は、相続税対策になる可能性がある

収益物件(アパート等)の贈与後の収益は受贈者(子または孫)のものとなり、被相続人の財産の増加を防ぐことができるため、相続税の減額の効果が期待できます。

(4)値上がりする可能性が高い財産を贈与することで相続税対策になる

値上がりする財産を保有し続けることは、相続税が増加することになります。早めに贈与しておくことで、値上がり分の相続税を減額することが期待できます。

(5)相続争いが防げる

特定の財産を特定の相続人へ生前に贈与しておくことで、既に贈与した財産の取り合いになることはないため、争いを防ぐメリットがあります。

(6)生前贈与で評価額が低くなる

親が現金で子の居住用住宅を購入し、その後にその居住用住宅は、相続税評価額で贈与する。現金が不動産に代わることになるので、相続税対策となります。

ただし、「相続時精算」という言葉通り、相続が発生した際には、贈与時の価格でこの贈与財産を相続財産に合算して相続税を改めて計算。相続税額から先に払った贈与税を控除し、税金を納付する(清算する)という仕組みで、相続税額が先に払った贈与税を下回る場合は、差額が還付されます。

注意点としては、この制度を選択すると、贈与者が亡くなるまで継続して適用され、途中で「暦年課税制度で贈与したい」と思っても、元に戻すことはできません。

この「相続時精算課税制度」をいかに活用するか。

今回、母親の相続時に、Yさんが駐車場を相続した際の相続税額は約5500万円になるとの試算が出ていました。

そして、相続時精算課税制度でこの駐車場(相続税評価額:3億円)を贈与した際には、いくらの負担となるかというと、(3億円‒2500万)×20%=5500万円の贈与税となります(図表2)。

[図表2]「相続時精算課税制度」を活用した場合

つまり、相続時に現況と財産評価額が変わらなければ、〝相続税額=贈与税額〟となり、実質的に〝相続税の前払い〟のみで、駐車場の名義をYさんに変えられることになります。