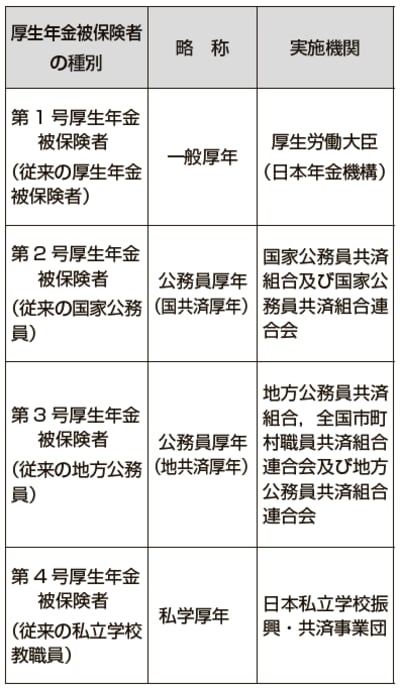

一元化後の厚生年金の被保険者種別は4種類

一元化後の厚生年金は、各共済組合からの移行者がいるために、4種類の被保険者種別(第1号~第4号)に分けて、区別をすることになりました。また、国民年金の被保険者種別(第1号~第3号)と混同しないように略称が付けられています。以下に、その区別等を一覧表で記します。

[図表1] 厚生年金の被保険者種別

なお、地方公務員の夫に扶養されている妻は、正確には「第3号厚生年金被保険者の国民年金第3号被保険者」ということになり紛らわしいですが、略称を使えば「地共済厚年の国民年金第3号被保険者」となります。

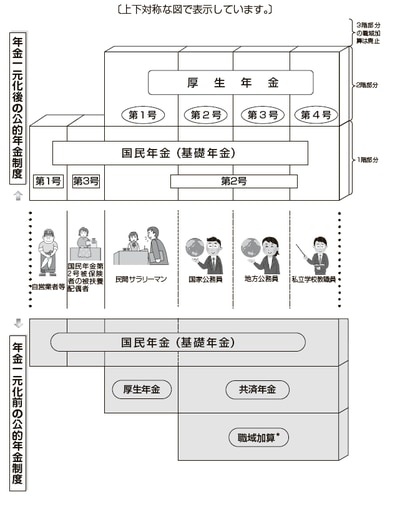

[図表2] 公的年金制度の体系~一元化の前と後~

(*)職域加算は共済年金独自の給付で、民間会社 の企業年金に相当する3階部分の給付でした。

被用者年金一元化の内容

厚生年金に統一

厚生年金に公務員及び私立学校教職員も加入し、2階部分(報酬比例部分)は厚生年金に統一されました。

保険料率の統一

共済年金の1・2階部分の保険料率は厚生年金に揃えます。厚生年金と同様に毎年0.354%ずつ引上げ、公務員は平成30年に、私立学校教職員は平成39年から18.3%になります。

例外

遺族年金等の給付要件の差は、原則として厚生年金に揃えることになりますが、一部共済年金に揃える事項があります。

退職等年金給付

公的年金としての3階部分(職域加算)を廃止し、退職金制度として新たな3階部分の年金が導入されました。新たな3階部分の年金は、労使折半の拠出による「年金払い退職給付(退職等年金給付)」で、半分は有期年金・半分は終身年金になります。