実質的には調査を拒否できない「任意調査」

税務調査には強制調査と任意調査があります。強制調査は専ら国税局の査察部(国税局によっては調査査察部の査察部門)が担当します。いわゆるマルサといわれる部署です。

強制調査は、調査対象者の協力が得られなくても裁判官の令状に基づき強制的に行われる調査であり、悪質な脱税者に対し、刑事罰を科すことを目的として行われるものです。脱税資金により秘密裏に蓄えられた財産(「たまり」と呼ばれています。)を適時・的確に把握するために令状を必要とします。

一方、任意調査は強制調査と違い令状がなく、あくまで納税者の協力により成り立つ税務調査で、通常の税務調査はこの任意調査に該当します。

ただし、任意調査といえども、納税者が質問に対する答弁の拒否や虚偽の答弁をしたり、正当な理由なく帳簿書類の提出の拒否をしたりすれば、罰則が与えられますので(通則法127)、実質的には調査を拒否することはできず、受忍せざるを得ません。

国税局による調査と税務署による調査…違いは何か?

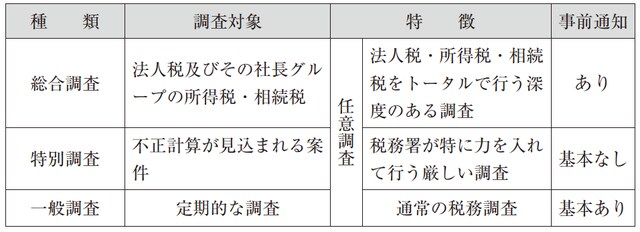

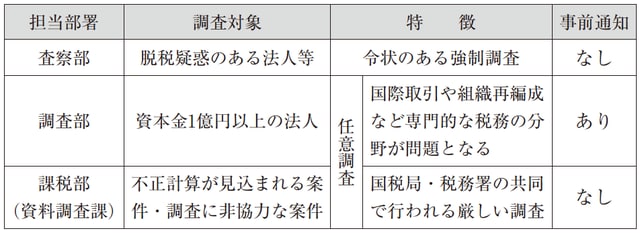

通常、税務調査は税務署の担当部門により行われますが、国税局にも税務調査を実施する部門があります。上述の査察部のほか、調査部、課税部(資料調査課)などが該当します。一般に国税局は税務署より厳しい調査を行うといわれています。各部署の調査の概要は以下のとおりです。

[図表1]国税局による調査

[図表2]税務署による調査