届け出た金額と違う場合、支給額全額が損金不算入に

<事例>

A社(決算日3月31日)は、定時株主総会の決議により役員甲の任期期間中の職務執行の対価として支給することとした2回の賞与(その支給は二の事業年度にまたがっています。)につき、所轄の税務署長へ「事前確定届出給与に関する届出書」を提出していましたが、そのうち初回の賞与については届出額より増額して支給しており、その増額分については自己否認により加算しています。翌期に支払った2回目の賞与については届出どおりの支給をしています。

<調査官の着眼点・発想>

事前確定届出給与について、通常、一部加算はあり得ない。「事前に届け出た金額」と「実際に支給した金額」が一致していない場合、基本的にその全額が損金の額に算入されない。

<結果>

①初回の増額支給については、増額分だけではなく支給額の全額が損金不算入となる。

②翌期に支給された2回目の賞与についてもその全額が損金不算入となる。

同一任期内の賞与は「ひとつの単位」として判断される

【調査官が確認した事実及び判断】

<確認した事実>

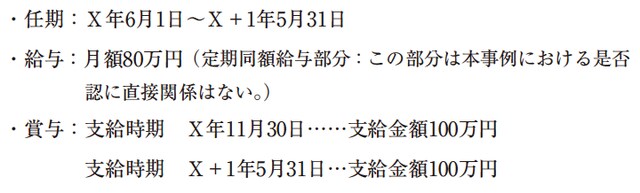

(1)株主総会決議

X年5月に開催された株主総会において、役員甲の任期及び給与につき次のとおり決議した。

(2)事前確定届出給与

上記(1)の賞与につき所轄税務署長に事前確定届出給与に関する届出書を提出している。

(3)役員甲への支給状況

役員甲に対する実際の支給状況は次のとおりである。

X年11月30日支給分は、A社のX年度上期の業績の向上に貢献した役員甲の実績を評価し、臨時株主総会決議により50万円増額している。

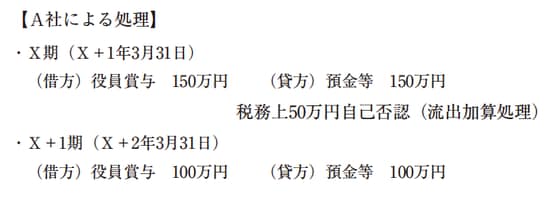

(4)A社による処理

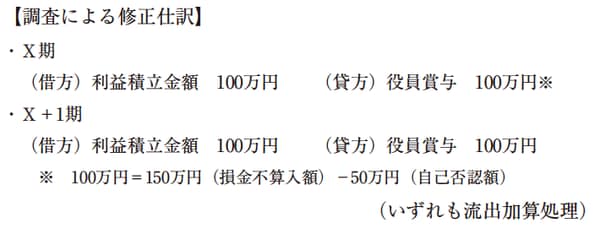

A社はX年11月30日支給分150万円については、増額分の50万円を自己否認して届出額の100万円のみ損金の額に算入している。X+1年5月31日支給分100万円については、全額損金算入している。

<課税関係に係る判断>

同一任期内の職務執行に対する対価として支給される複数の賞与は、それらをまとめてひとつの単位として見るべきであり、そのうち1回でも事前に届け出た金額と異なる金額が支給された場合は、当該複数の賞与の全額が「事前確定届出給与」に該当しないこととなる。

したがって、二の事業年度にまたがって支給されていた場合においては各期に支給したそれぞれの金額の全額が損金の額に算入されない。

なお、先行する事業年度において届出どおりの支給がされていた場合は、後続する事業年度において届出と異なる支給をしたとしても遡及して修正することはしないとする例外的な取扱いが考えられるが、本事例では先行する事業年度で既に届出と異なる金額を支給しているので、当該取扱いの適用はない。

この話は次回に続きます。