1月末から2月初旬の相場は大荒れ…そして衆院選を迎える

1月末から2月初旬まで、市場ではFRB新議長が明らかとなり、いわゆるディベースメント・トレード(自国通貨安の悪影響を回避するためのトレード)の巻き戻しから急速なドル高や貴金属価格の大幅下落が発生するなど大荒れでした。

ドルからの資金逃避の行方は、投資テーマとして非常に面白いものながら、2月8日の衆議院選挙を優先。今回のテーマは『衆院選直前、想定しておきたい選挙後の相場変動』ということで、非常に鮮度の短いレポートとなります。

自民党の大勝か否かで変わる…衆院選の結果別シナリオ

週末の衆院選では、高市内閣が高い支持率を維持し、自民党が単独過半数を獲得するという大勝見通しが報道されている一方で、野党勢力が変わったため票読みが例年よりも難しく、実際の結果がサプライズとなる可能性も十分想定されます。

選挙結果を大まかに分類すると、以下の3シナリオになると考えられます。

【衆院選の3つのシナリオ】

1.自民党の大勝(単独過半数233議席以上獲得)

2.現状維持(自維連立政権を維持)

3.自民大敗/政権交代

自民党が勝利するシナリオ(1、2)に対しては株式市場がポジティブに反応すると考えられますが、債券市場及び為替市場の反応はその後の政権の財政政策に対するスタンスに左右される公算です。3をメインシナリオにする市場参加者は少ないとみられ、実現すれば大きなサプライズです。市場の反応を想定するのは難しいものの、少なくとも株安で反応し、債券・為替市場は株式市場のリスクオフにつられて一旦は金利低下・円高になるだろうと思われます。

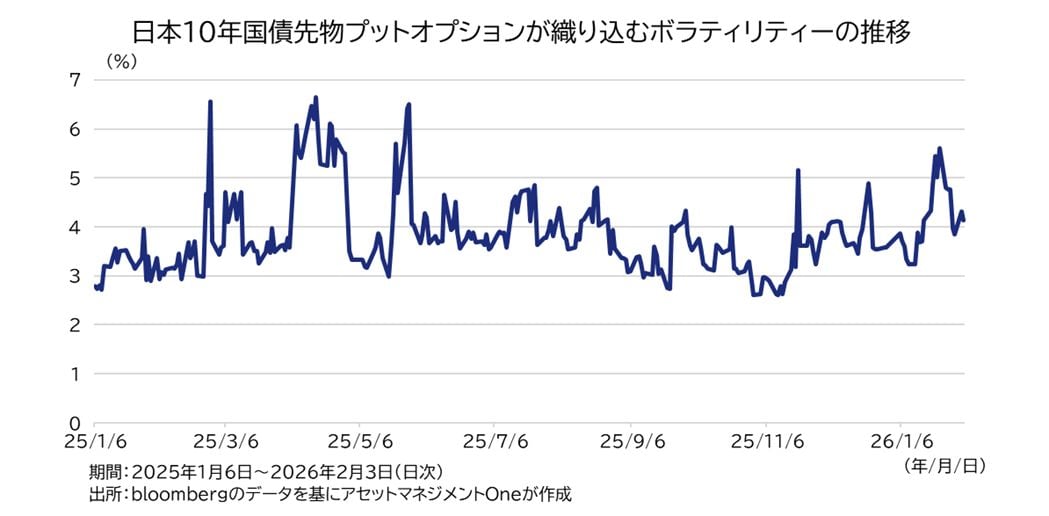

2月初旬時点で市場ではどう見られているのかを確認します。まず日本の債券市場は、足元で意外にも落ち着いています。解散報道直後に減税の議論が活発化した際には財政懸念から長期金利が乱高下しましたが、足元では日本の10年国債利回りは2.25%前後で推移しています。目先1か月のオプション価格が織り込むボラティリティーも落ち着いており、オプション市場は選挙に向けて大きな金利変動を見込んでいる訳ではないようです。

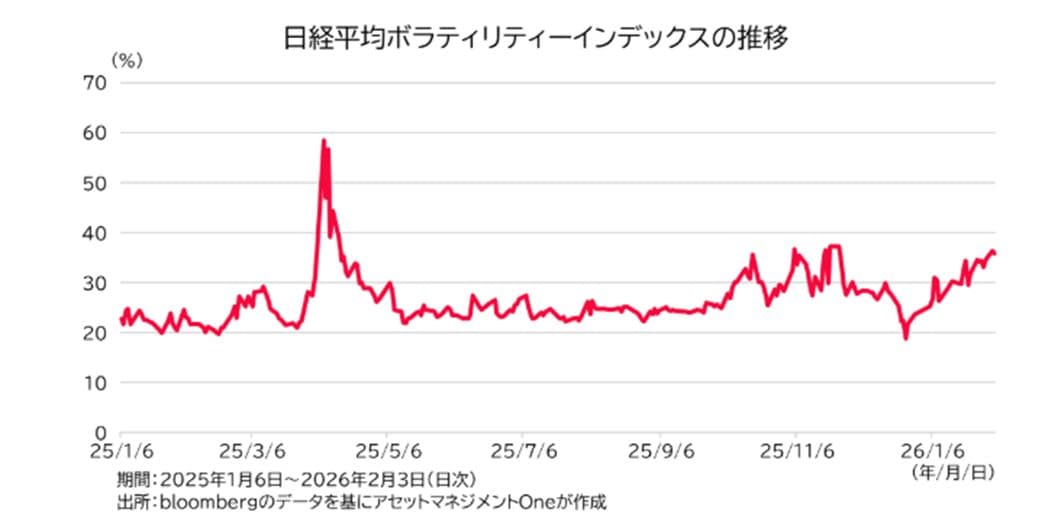

一方、株式市場では違った見方をされています。日経平均VIX(ボラティリティー指数)は、昨年のトランプ関税時ほどではありませんが、昨年秋の高市政権成立時の水準までジワリと上昇。足元で日本株の主要指数は過去最高値を更新しましたが、急ピッチで株価が上昇したこともあり、調整懸念が根強いとみられます。また、為替市場の動向が不安定であることや、解散総選挙および財政への期待が先行した株価上昇であったこともボラティリティーが高止まっている一因と考えられます。