衆院選における自民党の歴史的勝利を受けて、市場では「高市トレード」の再開により「再び円安ドル高が進む」との見方が多数派だったようです。しかし、総選挙後のマーケットでは市場参加者の思惑とは裏腹に、円買いが優勢の展開となっています。市場では、昨年12月の米国による国家安全保障戦略の改定をきっかけに、トランプ政権による「大胆な」外交姿勢と地政学リスクへの警戒感の高まりもあって、米ドルは対主要通貨で一時ドル安が進む場面も見られました。世界経済の動向のみならず、激変する国際政治・外交情勢に市場が翻弄される展開が続いていますが、はたして今後のドル円はどこに向かっているのでしょうか。

ドル円の今後、3つのシナリオ

今後の中長期的なドル円の展開を網羅的に考えると、大きく3つのシナリオが想定されます。それは、(1)140~160円のレンジ上限を突破、20円上方に切り上がった新しいレンジ上限となる180円を目指す展開、(2)現在の140~160円のレンジ取引の継続、そして、(3)過去3年の円安トレンドの全戻しとなる、120円台半ばを目指す展開、の3つです(図表1)。

このうち、(1)については、結論から言えばその可能性は極めて限定的と見ていて良さそうです。というのも、ベッセント米財務長官の発言に呼応する形で2025年12月に日銀が利上げに踏み切ったことで、日米の協調による政策対応が今後も期待されるからです。ベッセント長官は2025年10月に、日本でのコストプッシュインフレへの対応について、「市場と対話しつつ、健全な金融政策を」と釘を刺し、日本に対して為替介入の前に利上げを実施するよう促していました。

日米協調のレートチェックでシナリオは二択に

ベッセント長官の要請に応える格好で、昨年12月に日銀が利上げを実施したことに続き、2026年1月23日には日銀とNY連銀が協調して為替市場でレートチェックを実施したことが伝えられています。このため、ドル円がレートチェック直前の159円台や、これを上回る2024年7月につけた161円90銭台の円安水準を試すような展開となれば、日米当局が協調した為替介入が実施される可能性が高そうです。

日米当局がこれ以上の極端な円安ドル高を許容しないとすれば、(1)の160円を突破して大きく円安が進むシナリオは、当面はほとんど意識しなくて良いのではないでしょうか。というのも、日本単独による円買いドル売り介入の原資は外貨準備で保有する外貨建て証券の約1兆ドル(約153兆円)が限度額となる一方、米国が自国通貨の米ドルを売る場合、その軍資金は理論上、青天井となるからです。

このため、今後のドル円の中長期シナリオは、(1)の160円を突破するシナリオの可能性は極めて限定的で、実質的に(2)140~160円のレンジ取引及び、(3)120円台半ばを目指す円高トレンド再燃、の二択となってきそうです。

ドル円を動かす「長期トレンド」と「短期モメンタム」

この15年余りの長期のドル円相場を振り返ると、80円を割り込む旧民主党時代の「円高局面」の後、2012年末ごろから始まったアベノミクス相場で一気に120円台に乗せる円安が起こりました。そして、その後は安倍長期政権とともに110円台を中心としたレンジ取引が5年以上も続くことになりました。

こうした「マーケットの平穏」を打ち破ったのがコロナ禍後に起こった世界的なインフレで、世界の金融市場に動揺が走る中、2022年3月下旬にはドル円は120円の大台を突破、その後の僅か7カ月ほどの間に一気に150円台までドル円は急上昇することとなります。こうした「急激な円安」の背景には何があったのでしょうか。

長期の円安トレンド、きっかけはインフレ

2022年はコロナ禍後のサプライチェーンの混乱によるボトルネック型の猛烈なインフレが世界経済を席巻し、米国の消費者物価指数は一時前年同月比9%台、ドイツでは同11%台をつけ、長らくデフレで苦しんでいた日本でも同4.3%に上昇しました。

こうした世界経済の混乱を受けて為替市場では安全資産である米ドルへ逃避資金が集中することで、米ドルはドル円だけでなく対ユーロでも一時パリティ(1米ドル=1ユーロ)を割り込む急激な米ドル高が進みました。

その後、欧米でのインフレは下落に転じて対主要通貨での米ドルの急騰も一服しますが、日本ではインフレの上昇幅が他国との比較で小幅だったこともあってか、その後のインフレの低下幅も小幅なものにとどまり、最近まで約3%前後のインフレが定着することとなります。

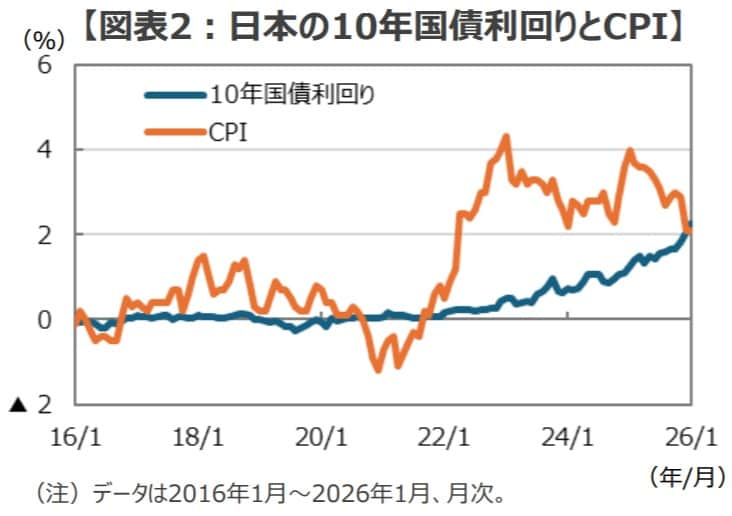

ここで重要なのは、諸外国ではインフレの上昇に反応して長期金利が大きく上昇し、その後、ほどなくして長期金利がCPIを上回る状況となりました。一方、日本では長期金利が殆ど上昇せず、高止まりするCPIが長期金利を大きく上回る状況が続くこととなったことです(図表2)。

購買力が減価する最弱通貨「円」

世界の主要通貨の中では珍しく、CPIと長期金利の異常な関係が続いた円は、根強い「円安圧力」にさらされることとなります。というのも、3%前後のインフレが続いているにもかかわらず、1%を下回る水準にあった日本の長期金利は大きく上昇することがなかったからです。

このため、円を保有していると毎年約3%のペースで保有する円の購買力が減少を続ける一方、他国の通貨のように金利による補填がないため、円の「本源的な価値の低下」を嫌気した円安圧力に見舞われることとなり、こうした傾向は最近まで続くこととなりました。

こうして振り返ると、ここ数年のドル円の「長期のトレンド」の底流には、物価上昇に対して低すぎる金利水準があった、とする仮説は強い説得力を持つように思われます。

「短期モメンタム」に作用する金利差

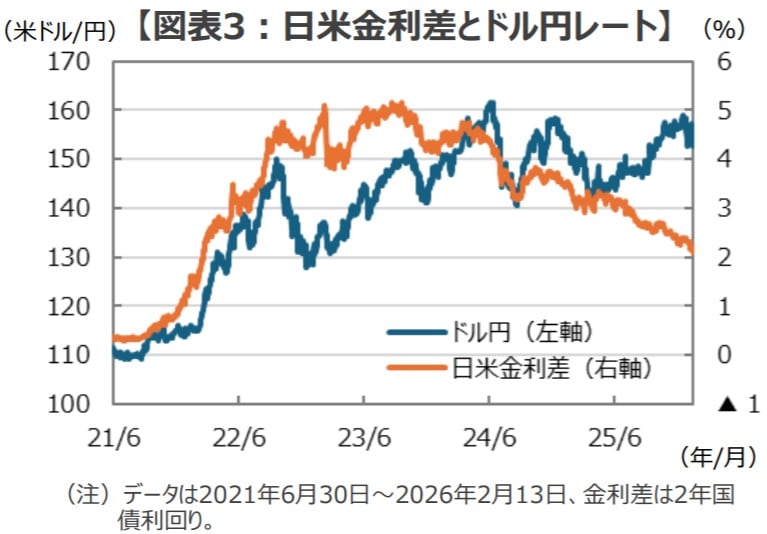

次に、ドル円の短期モメンタムについて見ていきましょう。ドル円の為替取引は貿易や旅行などの実需、日本企業による米国での事業拡張のための直接投資、通貨スワップに代表される金融取引など様々な取引(トランザクション)がありますが、その9割以上を金融取引が占めると言われています。このため、ドル円の「短期モメンタム」は金融取引の利益に直結する「日米金利差」に敏感に反応する傾向があります。

特に、金融政策の動きに敏感な2年国債利回りの日米金利差は、ドル円レートの動きに大きな影響を与えることで知られます。例えば、2022年の春に始まる急激な円安局面では、両者に強い相関関係が見て取れますし、その後も短期的な方向性だけでなく、相場の天井や底値は金利差の動きと概ね一致していることが確認できます(図表3)。

しかし、2025年の春以降、こうしたドル円と日米金利差の「美しい関係」に大きな変化が見られます。それは、米国の金融緩和と日本の金融引き締めが同時進行する中、金利差が大きく縮小する一方で、これに逆行して円安ドル高が進行していることです。はたして、こうしたドル円の「短期モメンタム」を覆す動きの背景には何があるのでしょうか。

市場参加者の心理を揺さぶる「ノイズ」

日米金利差というドル円の「短期モメンタム」に作用するファクターに逆行して円安が進む一方、対ユーロではドル安が進んだため、対欧州通貨のクロス円レート(ユーロ円、ポンド円、スイス円など)ではドル円以上に円安が進み、まさに「円独歩安の展開」となりました。こうした市場参加者の経験則に反するドル円の動きの背景には何があるのでしょうか。

かくして「最弱通貨」となった円

まさに主要国通貨としては「最弱通貨」となった格好の円ですが、こうした円の独歩安が始まった時期は、2025年4月のトランプ関税ショックを契機に起きた米国市場でのトリプル安を含む、マーケットが大きく動揺したタイミングとおおむね一致します。そして金融市場では、本来なら逃避資金が向かうべき米国が震源となり動揺が広がったことで、逃げ場を失った資金が金に流れ込み、夏場以降はそれまでレンジ取引でもみ合いを続けていた金価格は大きな上昇トレンドに入ることとなったのは皆さんご存じの通りです。

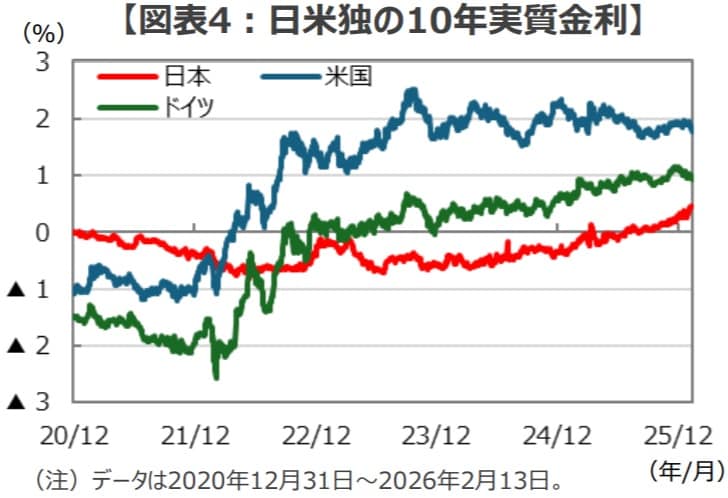

なぜ、円が「最弱通貨」としてここまで売り込まれることになったのでしょうか。その背景には、市場が認識する日本の「潜在成長率の低さ」があるように思われます。10年国債利回りに代表される長期金利は、「期待インフレ率」と期待インフレ率を除いた「実質金利」に分解されますが、経済学の世界ではこの「実質金利」は各国の潜在成長率に近似するとされています。

日本経済は長らく低成長を続けていましたが、日本の「実質金利」は諸外国との比較で極端に低い推移が続いているため、言い換えれば市場からは「日本は成長力が突出して低い国と認識されていた」、と言い換えることができそうです(図表4)。

つまり、トランプ関税ショックを契機に世界経済への不透明感が極限に達する中、その潜在成長率の低さから景気の悪化や市場の動揺に対して「最も脆弱な日本」が格好の売りターゲットとなったのではないでしょうか。

円の逆行安を引き起こす「ノイズ」

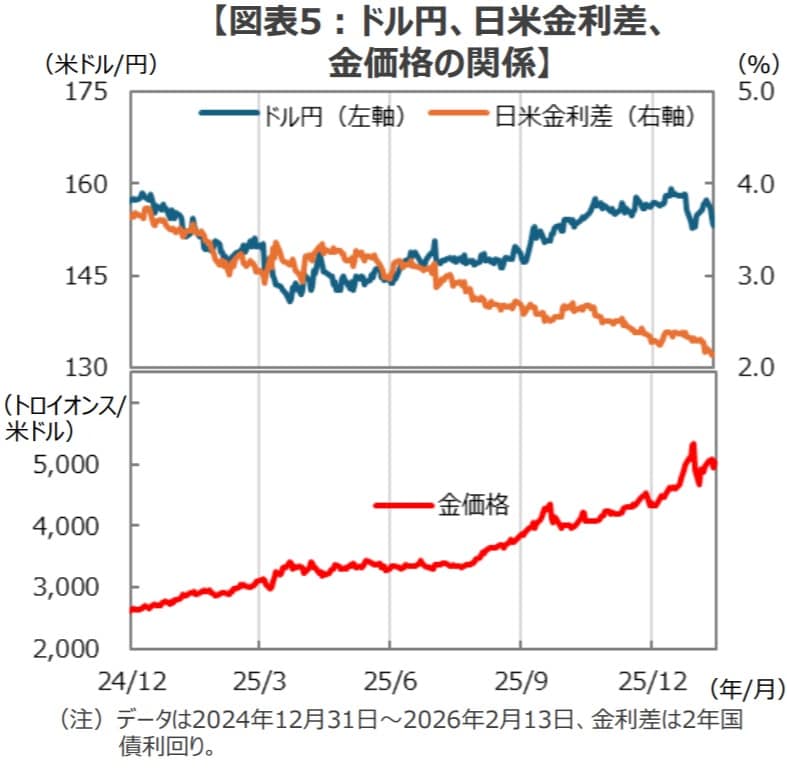

2025年の夏以降、日米金利差に逆行する形でドル円は円安が続いていますが、こうしたドル円の不自然な動きは金価格の上昇と逆相関の関係が見て取れます(図表5)。

その背景には、トランプ関税をきっかけにした世界経済の不透明感や金融市場の混乱の震源地となった「米ドル不信」が、ドル円本来の「長期トレンド」や「短期モメンタム」を打ち消して余りある「ノイズ」として作用しているからではないでしょうか。そして、こうした傾向は2025年の米国の国家安全保障戦略の改定と、その後の一連のトランプ政権による「大胆な」安全保障・外交政策が続く中、2026年に入っても続いています。

今後のドル円レートの行方

こうしたドル円レートの異常な動きを引き起こしている「ノイズ」については、時間の経過と共にその威力が減衰していく可能性を見ておいた方が良さそうです。というのも、金融市場はショックに敏感な一方で、それに慣れていくのも早く、こうした材料が長期的に影響し続けるのはむしろレアケースだからです。また、「TACO(Trump Always Chickens Out、トランプはいつも尻込みする)」という言葉がマーケットで広く知られるようになった今、こうした「ノイズ」による異常事態が長く続くと考えるのは無理があるように思われます。

2025年の夏場まで3,500ドルを下回る水準にあった金価格は、この間一気に4,000ドル及び5,000ドルの大台を突破して、足元では5,000ドルを挟んで乱高下する展開となっています。仮に、今後、マーケットが米国の安全保障戦略や国際政治の新しい環境への順応を高めていく中で、逃避資金の金への集中が緩和してくるなら、ドル円は「長期トレンド」と「短期モメンタム」の影響が強まり「平時」の市場へと回帰していくのではないでしょうか。

短期的には140円、中長期では120円台半ばを目指す展開も

今後のドル円については、こうした「ノイズ」が減衰して「平時」の市場に移行していくと、(1)「短期モメンタム」に作用する日米金利差の影響が顕在化することで、円高方向の動きが強まってくることとなりそうです。さらに、こうした動きに(2)長期金利とCPIの逆転現象の解消による「長期的トレンド」の反転が加わると、両者の円高方向への圧力が揃うことで、マーケットの動きはさらに大きく持続的なものとなる可能性が高まってきます。

足元ではガソリンへの政府補助金の影響等からCPIが大きく低下したことで、長期金利とCPIの逆転現象が一時的に解消した格好です。今後、コメなどの食品価格の急激な上昇が一巡することでCPIが基調的なインフレ水準へと収れんし、一方の長期金利が日銀による更なる利上げを織り込み両者の「逆転現象」の解消が明らかになってくると、円高ドル安への「長期トレンド」の転換が鮮明となってくるように思われます。

こうした見通しを過去のドル円の値動きを踏まえて具体的な水準に落とし込んでいくと、「短期モメンタム」が支配的な状況では10~20円の値幅で取引レンジ(現在であれば140円~160円)の上下限へと向かう展開となることが多いことから、ドル円はレンジの下限である140円を目指す展開となりそうです。

そして、「短期モメンタム」に「長期トレンド」の転換が加わるようなら、複数の取引レンジをまたいだ大きな相場変動が想定されます。具体的には、現在の長期の円安トレンドの起点であり、2013年の中盤から2023年3月まで続いた取引レンジから現在のレンジへの転換点となった、120円台半ばの水準が意識されることとなりそうです。

まとめに

今後のドル円相場は、(1)160円を突破して180円を目指す展開、(2)現在の140~160円のレンジ取引の継続、そして、(3)120円台半ばを目指す展開、の3つが想定されますが、極端な円安局面では日米の協調による為替介入が意識されるため、現実的なシナリオは(2)か(3)の二択となりそうです。

ドル円は日本の異常な円の低金利の解消による「長期の円安トレンド」の反転と、日米金利差の縮小による「短期の円高モメンタム」が働く一方、足元では地政学リスクの高まりなどによる「ノイズ」が米ドル高をもたらしているように思われます。

今後はこうした「ノイズ」が減衰して「平時」の市場に移行していくと、「長期トレンド」と「短期モメンタム」の影響が支配的となることで円高圧力が顕在化するとともに、高市政権下で日本経済の成長期待が高まるようなら、ドル円は短期的には140円、中長期的には120円台半ばを目指す展開を想定しておいた方が良さそうです。

※当レポートの閲覧にあたっては【ご注意】をご参照ください(見当たらない場合は関連記事『ドル円を動かす「長期トレンド」「短期モメンタム」「ノイズ」 トランプ懸念一巡でドル円は再び120円台を目指す展開も』【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】を参照)。

白木 久史

三井住友DSアセットマネジメント株式会社

チーフグローバルストラテジスト