プラザ合意前に米ドル建てで預金をしていたら・・・

「時間は個人投資家の最大の武器」

そうかもしれません。

業務で投資を行うと決算という制約があります。一定の期間内に成績を明らかにします。今がボトム(底)と思ってもポジションを売らなければならないことがあります。

個人は懐が許す限り、どんな期間に渡っても投資した商品を持ち続けることができます。「長い間持ち続ければいつか相場も戻るだろう」「そのとき売れば利益が出る」と期待します。

株も為替も個人が成功するには長期投資が一番だ、との考え方は専門家の間でも根強いです。そうした期間のデータを取り出して正当性を主張します。確かに株式も、バブルの前から保有するような長期投資ならば、結果は良好です。しかし、バブルのはじける前後に株を購入して保有し続ける場合、現在に至っても水面下に沈んでいるケースもあります。もう20年以上にわたる長期投資です。

為替の世界でも、外貨預金の長期投資は報われるとの考えは昔からありました。プラザ合意の1985年後半にドル円は200円を切りましたが、当時ドルが200円を割ることは想定外でした。200円台でドルを買った企業は、損切を迫られました。

プラザ合意の年の初めに設定したドル預金を、個人で現在まで持てばどうでしょう。30年の長期投資です。為替レートは160円ほどの差損ですが、ドル金利を得られるので、差損はその分相殺されます。しかし、為替差損を埋め合わせるほどではないでしょう。円預金の方がよかったことになります。

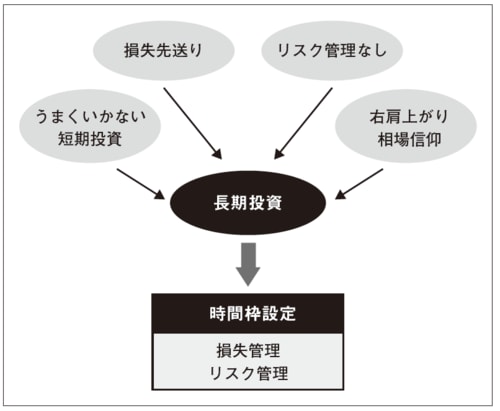

長期投資とは「うまくいかなかった短期投資」のこと!?

長期投資といっても、どの期間をとるかで結果はまるで違います。そもそも長期投資とは10年なのか、20年なのか、あるいはそれ以上なのか。はっきりした概念はないはずです。あえて言うなら、利益が出るくらい長い期間ということです。50年経っても利益が出ないなら100年持てばいい、ということです。つまり、長期投資は損失を実現しないという意味です。ただ先送りしているだけです。

では、退職者にとって長期投資はどんな意味を持つのでしょうか。退職者は運用資産が比較的豊富な世代です。65歳から70歳くらいで退職して、運用を始めてもせいぜい10年です。それまで運用を続けてきた人も、今後を考えたらあと10年程度です。長期投資といっても10年、あるいはもっと短い期間内に決着をつけなければならない事情が生じることもあります。そうなると一定の時間枠を設定する必要があります。

買って駄目だったら持ち続ければいい、という従来の長期投資の方針は通用しません。うまくいかなければ早目にポジションを切るとか、リスクヘッジをするとかを考えなければなりません。つまりリスク管理を行うことです(この点については次回、説明します)。

「長期投資とはうまくいかなかった短期投資のことである」

海外市場で昔から言い伝えられる警句です。