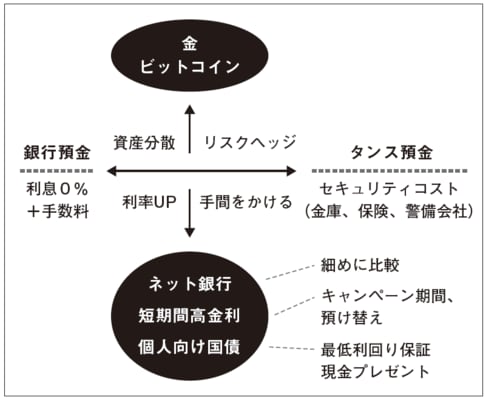

「銀行預金の手数料」vs「 タンス預金のセキュリティ料」

預金金利は今や定期預金(1年)ですら0.01%(メガバンク)です(2016年4月時点)。100万円預けても利息は100円、これでは利息はあってなきがごときです。ATMで時間外に引き出せば手数料で消えてしまう金額です。これでは0%金利のタンス預金と変わりません。

しかし家に現金を置くとなれば、頑丈な金庫を用意したり、セキュリティ対策のため警備会社が必要になるかもしれません。それには毎月数千円はかかります。

こうなると、雀の涙の利息でも銀行預金の方が有利です。ところがこうした考え方が一般的になると、銀行側はお金を安全に保管する対価を手数料として徴収するかもしれません。銀行自身、地下の金庫に保管する現金には保険をかけていますし、現金輸送には警備会社を頼んでいます。

そうなると銀行の預金に付随する手数料と、タンス預金のセキュリティ料との比較になります。銀行は個人預金の大半が引き出されるような事態は避けるので、手数料はセキュリティ料の半分以下程度には抑えるでしょう。

その場合でも銀行預金の方が有利なので、銀行は今後、口座管理手数料、振りこみ手数料の値上げなど、様々な形の手数料を徴収する可能性はあります。ただそうなると本書(『金利が上がらない次代の「金利」の教科書』フォレスト出版)の第5章「フィンテックの時代」で説明したように、銀行業務に参入するベンチャー企業などに市場を奪われるリスクが高まるので、手数料には一定の歯止めがかかると考えられます。

金やビットコイン、個人向け国債のポテンシャルは?

そうした状況が生まれるかは別にしても、銀行預金を減らして、他の資産での保有を考える人は増えるでしょう。金(ゴールド)やビットコインなどです。金は利息の付かない資産ですが、換金性があり、通貨とコモディティの二つの面を持ちます。一般的にはインフレやドル安の状況で金は上昇するので、デフレの象徴でもあるマイナス金利の時代にはふさわしくないかもしれません。しかし将来を見れば、インフレや通貨不信など、金の需要が増える状況が生まれる可能性はあります。その点ではヘッジという意味でポートフォリオに加える意味はあります。

ビットコインは、通貨当局が通貨として認知する国も増え、取引参加者も増えています。資産の一部をビットコインで保有するIT長者もいます。利用範囲も広がっています。ただ、ネットの中での利用になるので、ネットを利用しない人には向きません。それに価格の変動もあります。

話を銀行預金に戻しますが、銀行預金の金利は一様ではありません。ネット銀行は金利を高くつけるところが多く、銀行によってはキャンペーン期間中に高い金利をつけるところもあります。銀行側は短期間の高金利をエサに資金を滞留させ、投資信託や外貨建て商品などの販売を狙うわけですが、個人の方はいろいろ金融機関を比較して、有利な預金に移し替えていくことも一つの方法です。手間がかかり面倒ですが、それをいとわずにやるかどうかです。

マイナス金利の時代にリスクの少ない安全な投資を望むなら、手間くらいはかけないと目的は果たせません。

リスクの少ない投資と言えば国債です。最もリスクの低い債券です。個人向けに設計された個人向け国債は最低利率が0.05%に決まっていて、それ以下にはなりません。普通の国債の利回りは10年債でもマイナスになっていますが、個人向け国債はプラスの利回りです。個人向け国債には3年、5年、10年がありますが、最低利率はすべて0.05%です。

マイナス金利時代には魅力的で、事実マイナス金利導入後、個人向け国債の人気が高まりました。しかし狙いは最低利率ではありません。現金プレゼントです。

例えば、大手証券会社のキャンぺ-ン期間中だけですが、100万円の個人向け国債を買えば3000円もらえます。利息は年500円です。プレゼントは買ったときだけなので1年後に中途換金します。その場合、2回分の利子を引かれるので利息は残りません。でも、利回りは0.3%になります。定期預金と比較するとはるかに高利回りです。1000万円なら5万円もらえます。利回りは0.5%です。

マイナス金利時代にも探せばあるものです。こうしたキャンペーンが今後も続くかわかりませんが、こまめにそうした情報を得るようにするのも、マイナス金利時代の運用方法の一つです。

他にはデパートの定期積み立てなどもあります。12か月積むと13か月分に相当する買物券が得られます。利回りは8.3%にもなります。ただし、そのデパートでしか使えない金券です。以前からあるスキームですが、マイナス金利時代のいま、そのデパートでよく買い物をする人にとっては魅力的でしょう。

【マイナス金利時代の預金】