損失を限定する「ストップロス」を設定して実行する

資産の運用者にとっては受難の時代とされるマイナス金利時代。こうした市場環境の中で生き残るために、個人ができるリスク管理をいくつか紹介します。中にはこれまでの項目で述べてきたものもあります。

リスク管理①自分の理解できる商品だけに手を出す

連載第3回「複雑なものよりも「単純な商品」を投資先に選ぶべき理由」を読み直してください。商品を理解できなければリスク管理は成り立ちません。

リスク管理②ストップロスを設定して実行する

市場大変動時代では、オーバーシュートがどこまで行くか予測がつきません。相場は上昇下降を繰り返すのが一般的ですが、上昇し過ぎ、下降し過ぎをオーバーシュートといいます。このオーバーシュートの程度が従来よりも大きくなる可能性があります。いわば歯止めが効きにくくなります。

これは、株、債券、為替など、すべての市場に共通の現象です。自動売買やHFTのシェアが増えたのと無関係ではないと思いますが、思わぬ額の損失を被る可能性が高くなります。これを防ぐのがストップロスです。

自分の懐具合から許容できる損失額を決めます。それは取引ごとに決めてもいいし、月単位、年単位で決めても結構です。重要なのは損失を限定することです。

ストップロスで最も難しいのは、それを実行することです。自分でストップロスを決めても実行できない人が少なくありません。誰しも損失を実現するのは嫌なものです。そこで先送りになるわけですが、これが命取りになります。ストップロスを実行しなくて助かることがあります。これで味を占めてはいけません。九度助かっても一度の失敗で息の根を止められます。

損の実現は機会収益を逸しないためでもあります。不利なポジションを抱えたままでは、絶好の機会が訪れても、新たなポジションを作れません。みすみす収益機会を逃してしまいます。

もっとも、投資金額の半分以上を失っていい人には、ストップロスは必要ないかもしれません。

ポートフォリオ全体での最大損失を管理する

リスク管理③最大損失の管理

一般的に運用とか投資となると、いかに利益を上げるか、どんなものに投資するかばかりに関心が注がれ、損失の管理はおろそかになります。

前者は面白く、後者はつまらなく見えるので、無理もありません。野球やサッカーでいえば、攻撃ばかり偏重して守備が軽視されるのと同じです。しかし野球でもサッカーでも、守りがあってこその攻撃です。132年ぶりに英プレミアリーグを制したレスターを見てください。

運用・投資でも同じです。

そこで守りである、最大損失の管理に話が移ります。

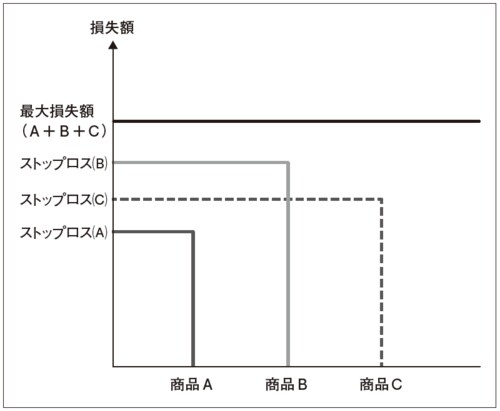

前にストップロスを設定すべきと言いました。株、FX、債券、リート、外貨預金、金など、金融商品ごとにそれぞれストップロスは設定されます。

しかし、肝心なのは全体の損失額です。全体の最大損失額を自分の懐具合に合わせて決めます。そしてその額を1日も超えないようにします。概算でもいいので、自分のポートフォリオ全体の損失額を把握して、超えそうな場合はその日にどれかポジションを減らして、設定した最大損失額内に収めます。あるいは翌日に最大損失額内に収めてもいいでしょう。

最大損失額を決めると、いたずらに金融商品を増やしたり、金額を増やしたりできなくなります。複雑な金融商品よりも単純な商品の方が管理しやすいことがわかります。商品ごとのストップロスの設定に加えて、ここでリスクに関して二重のチェック機能が働くことになります。慣れてくるとおのずと、どんな金融商品にどれだけ投資したらいいかが判断できるようになります。

【リスク管理】

こうしたリスク管理手法は、手足をがんじがらめにして、運用に対して消極的にさせることを狙ったものではありません。まったくその逆です。守りを固めておけば、積極的に思い切った攻めができるようになります。

運用に関しては、攻撃は最大の防御になりえず、防御が最大の攻撃の基となります。