『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

「こどもNISA」は、与党が2025年12月19日に決定した「令和8年度税制改正大綱」に盛り込まれた、2027年に開始予定の新制度です。

本記事では、現時点で判明している情報をもとに、こどもNISAの制度概要や想定される活用方法、利用時の注意点、今から準備しておきたいポイントなどを、初心者にもわかりやすく解説します。

「こどもNISAって何?」

「現行の『新NISA』との違いは?」

「以前の『ジュニアNISA』とは何が違うの?」

「今から準備しておいたほうがいいことは?」

「始めるなら、どこの証券会社がおすすめ?」

といった疑問をお持ちの方は、ぜひ参考にしてください。

最後まで読むと、こどもの将来のお金に関する不安を軽減できるはずです。

本記事は、2026年6月時点で判明している「こどもNISA」に関する情報をもとに作成しています。制度の詳細や証券会社ごとの「こどもNISA」に関するサービス内容は、現時点では発表されていません。

今後、新たな情報が発表され次第、本記事でも紹介します。

1.【制度概要】「こどもNISA」とは?開始はいつから?

2014年に金融庁主導で始まった「NISA(少額投資非課税制度)」は、運用で得た利益や分配金・配当金にかかる20.315%の税金を非課税にすることで、個人の資産形成を支援する制度です。

2024年には「新NISA」としてリニューアルされ、「成長投資枠」と「つみたて投資枠」を合わせて、最大1,800万円まで非課税で投資できるようになりました。

新NISAの対象年齢は18歳以上で、口座数は2025年6月時点で約2,826万口座に達しています。これは、成人の約4人に1人が利用している計算です(出典:日本証券業協会『NISA口座の開設・利用状況(2025年12月末時点)』)。

2027年開始予定の「こどもNISA」は、新NISAのつみたて投資枠の対象年齢を0~17歳に拡充した制度ですが、年間投資枠や非課税保有限度額など、新NISAと異なる点があります。

現時点で判明している、こどもNISAの制度概要を整理したのが次の表です。

■「こどもNISA」の制度概要

| 項目 | 内容 |

| 開始予定時期 | 2027年 |

| 対象年齢 | 0~17歳の未成年者 |

| 引き出し可能年齢 | 12歳以降 |

| 年間投資枠 | 60万円 |

| 非課税保有限度額 (総限度額) |

600万円 |

| 非課税保有期間 | 無期限 |

| 投資対象商品 | 長期分散投資に適した 「投資信託」のみ |

押さえておきたいポイントは、次の5つです。

順番に解説します。

ポイント①:対象年齢は0~17歳

こどもNISAの対象年齢は、日本国内に住む0~17歳の未成年者です。

ポイント②:引き出しは12歳以降

こどもNISAで運用した資産は、こどもが12歳以上になり、本人の同意を得た場合のみ引き出し可能です。

2023年に廃止されたジュニアNISAでは、原則18歳以上にならなければ資産を引き出すことができませんでした。

引き出し制限が緩和されることで、こどもNISAは、以前のジュニアNISAに比べて利便性が高まると考えられます。

ポイント③:年間投資枠は60万円、非課税保有限度額は600万円

こどもNISAの投資枠は、年間60万円、非課税で投資できる総額は600万円までとされています。

年間60万円を継続して投資した場合、最短10年で600万円に達する見込みです。

総限度額600万円に達すると、新規の積立はできなくなりますが、保有資産の運用は続けられます。

こどもが12歳になったあとは、入学金や留学費用など、まとまった資金が必要になったタイミングで売却し、現金化することが可能です。

ポイント④:対象商品は投資信託のみ

こどもNISAで運用できる商品は、長期・積立・分散の観点から、投資信託のみに限定される予定です。国内株式や外国株は対象外です。

現行のNISAつみたて投資枠と同じ商品ラインナップになるかどうかは、現時点では不明です。ただし、「令和8年度税制改正大綱」には以下のような文言が記載されていることから、「債券」を中心としたファンドが新たに追加される可能性があります。

「令和8年度税制改正大綱」の記載内容

つみたて投資枠の対象となる指数について、国内市場を対象とした株式指数のうち一定のものを新たに追加するほか、一定の広がりのある地域を対象とした先進国・新興国の株式指数単体で組成された投資信託商品も併せて追加する。

国内市場を対象とした株式指数の追加は、結果として、個人の現預金が国内経済に投資され、経済成長を後押しする流れが加速化されることも期待される。

幅広い世代の資産運用ニーズに応える観点から、債券が運用資産の50%を超える投資信託を対象に加える。

(「令和8年度税制改正大綱」より抜粋)

ポイント⑤:未成年口座を活用

まだ正式な発表はありませんが、こどもNISAは、「未成年口座」を活用して運用される予定です。

未成年口座とは、満18歳未満の未婚の方を対象とした総合取引口座で、親権者がこども名義で申し込みます。

\SBIグループ全体の口座数は1,600万を突破/

2.「こどもNISA」と「ジュニアNISA(廃止)」の比較

「こどもNISA」は、2023年末で廃止された「ジュニアNISAの改良版」ともいわれています。単なる「ジュニアNISAの復活」ではありません。

ここでは、2つの制度を比較し、改善点と変更点を整理します。

■「こどもNISA」と「ジュニアNISA(廃止)」を比較

| 項目 | こどもNISA |

ジュニアNISA (2023年末廃止) |

| 開始時期 | 2027年~ (予定) |

2016年~2023年 (運用のみ継続) |

| 対象年齢 | 0~17歳(18歳未満) | |

| 引き出し 可能年齢 |

12歳以降 | 原則18歳以降 |

| 年間投資枠 | 60万円 | 80万円 |

| 非課税保有 限度額 (総限度額) |

600万円 | 400万円 |

| 非課税保有 期間 |

無期限 | 最長5年 |

| 投資対象 商品 |

長期分散投資に適した 「投資信託」のみ (NISAつみたて投資枠 の対象商品が候補) |

株式・投資信託 |

2023年で終了したジュニアNISAの口座数は、2023年末時点で約127万口座にとどまり、利用者は伸び悩んだとされています(出典:金融庁『NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について』)。

ジュニアNISAのどこが改善され、こどもNISAでは何が変更される予定なのか、次の3点に絞って解説します。

それぞれ解説します。

変更点①:引き出し制限の緩和

ジュニアNISAでは、原則として18歳になるまで資産を引き出せませんでした。そのため、こどもの中学・高校進学時の教育資金などには利用できない点が課題とされていました。

一方、こどもNISAでは、本人の同意を得た場合は、12歳以上から引き出しが可能になります。これにより、中学・高校の学費や塾代などにも、運用してきた資金を活用できるようになります。

変更点②:非課税保有期間を無期限化

ジュニアNISAでは、非課税保有期間が5年に限定されており、柔軟な運用が難しい点が課題とされていました。

一方、こどもNISAでは、非課税保有期間が無期限になります。

そのため、売却時期をこどもの年齢や相場状況に応じて柔軟に判断できるほか、長期投資による複利効果を最大限に活かした運用が可能になります。

変更点③:投資対象を投資信託に限定

ジュニアNISAでは、国内株式(国内ETF・REITを含む)や投資信託など、幅広い商品に投資することができました。

一方、こどもNISAでは、投資対象が長期分散投資に適した「投資信託」に限定される予定です。

さらに、購入方法も「積立買付」に限定することで、会社四季報を見て企業分析をしたり、チャートを見て売買タイミングを計ったりする必要がなくなり、初心者にも取り組みやすい制度に改善されます。

なお、こどもNISAの対象商品は、現行のNISAつみたて投資枠と同じ投資信託にすることが検討されています。

そのため、すでにNISAつみたて投資枠で積立設定を行っている方であれば、同じファンドをこどもNISAでも選ぶことで、銘柄選びの負担を軽減できる可能性があります。

\初心者にも使いやすいと評判/

3.「こどもNISA」のメリット・想定される活用法

本章では、こどもNISAを利用するメリットを厳選して3つ、想定される活用法とともに紹介します。

それぞれ解説します。

メリット①:こどもの教育資金の一部を準備できる

こどもNISAは、長期・安定的な投資を通じて、こどもの進学に伴う教育資金(入学金・学費・留学費用など)や、成人後のライフイベント(結婚など)に必要となる資金を準備することを目的として創設される制度です。

ただし、こどもNISAだけで教育資金の全額をカバーしようとするのは避けましょう。

こどもNISAを始める時期や選ぶ商品、毎月の積立額によって、運用成績は大きく変動します。2008年のリーマン・ショックのような金融危機が起こった場合、一時的に資産が減少するリスクもあります。

そのため、こどもNISAは教育資金の一部を準備するための手段と位置づけ、預貯金などリスクの低い方法も併用することをおすすめします。

メリット②:贈与税がかからない

親や祖父母がこどもに資金を贈与する場合、暦年課税制度では、こども1人につき年間110万円まで贈与税が非課税となります。

つまり、ほかに贈与がない場合は、こどもNISAで年間投資枠の上限60万円を投資しても、贈与税はかかりません。

そのため、こどもNISAは祖父母や親からの「生前贈与」の活用先としても期待されています。

メリット③:こどもの「金融教育」に役立つ

2022年4月から小学校・中学校・高校で金融教育が義務化され、今後は投資に関する知識がますます重要になることが予想されます。

こどもが進学するタイミングなどに、こどもNISAで運用していることを伝え、お金に働いてもらうことの大切さをはじめとした「お金との付き合い方」を教えることで、金融リテラシーを身につけるきっかけにもなります。

\サポート体制を重視するなら/

4.【積立額別】「こどもNISA」運用シミュレーション

こどもNISAのメリットを把握できたところで、次は毎月いくら積み立てた場合に、何年後にどの程度の金額を受け取れる可能性があるのかをシミュレーションしてみましょう。

また、中学校から大学までにかかる教育費の平均額をもとに、こどもNISAでどれくらいの金額をカバーできるかも見てみましょう。

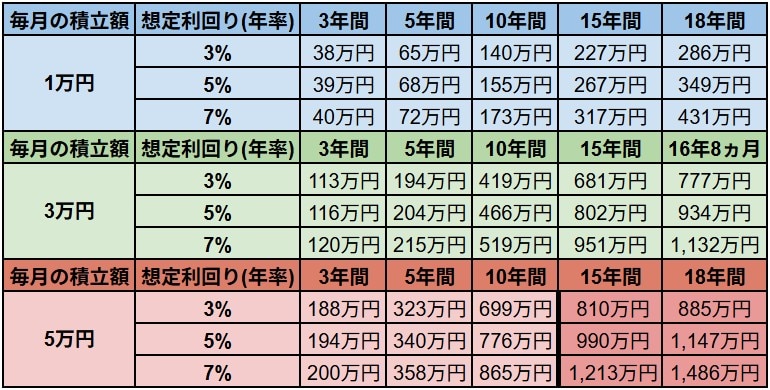

4.1. 積立額別の運用シミュレーション結果

楽天証券の「積立かんたんシミュレーション」を使って、こどもNISAの毎月の積立額を「1万円」「3万円」「5万円」、想定利回りを年率「3%」「5%」「7%」のケースで運用した場合の最終積立金額を試算した結果が、下記の表です。

なお、積立額が月5万円の場合、10年間で総限度額600万円に達するため、その後は新規の積立を行わず、運用のみ続けた場合の金額となっています。

試算結果は、株価が年単位で下落せず、毎年同じ年率で上昇することを前提としたシミュレーションです。実際には、株価が下落する年もあるため、上記の結果どおりにはなりません。あくまでも目安として参考にしてください。

4.2. 中学校から大学までにかかる教育費は?

こどもNISAでどの程度の教育資金を準備できそうかを把握したら、次は中学校から大学までにかかる平均的な教育費を確認してみましょう。

文部科学省の「令和3年度子供の学習費調査」などのデータをもとに作成された、日本政策金融公庫の「教育資金はいくら必要?かかる目安をご紹介」によると、「国立・公立」と「私立」では、教育費に次のような違いがあります。

- 中学校~大学までの教育費(国立・公立):約564万円

- 中学校~大学までの教育費(私立):約1,215万円

先ほどの運用シミュレーション結果と照らし合わせると、国立・公立の場合は、月3万円を15年間積み立てることで、教育費の全額をこどもNISAでカバーできる可能性があります。

一方、私立の場合は、月5万円を年率7%で10年間積み立て、その後も同じ年率7%で運用を継続した場合に、15年かけてようやく教育費の全額をカバーできる試算となります。

ただし、株価が年単位で安定して上昇し続けることはなく、シミュレーションどおりに推移するとは限りません。

さらに、留学費用や部活動の遠征費用が急に必要になったり、理系学部や医学部に進学したりする場合には、教育費が膨らみます。

そのため、メリット①で説明したように、こどもNISAは、あくまで教育費の一部を準備するための制度と捉えることが大切です。

5.「こどもNISA」のデメリット(注意点)

ここでは、こどもNISAを利用する前に知っておきたいデメリット(注意点)を、下記の3つに絞って紹介します。

それぞれ解説します。

デメリット①:元本割れのリスク

こどもNISAは元本保証ではなく、価格変動のある投資信託で運用されるため、売却タイミングによっては元本割れするリスクがあることを理解しておく必要があります。

たとえば、大学の入学金の支払日の1週間前に保有資産を売却して現金化しようとしたタイミングで、世界中の株価が暴落する可能性もゼロではありません。

そのため、こどもNISAに含み益が出ている状態で、まとまった資金が必要となる時期や金額がわかった段階で一部または全部を売却し、資金を確保しておくなどの対策が重要になります。

相場が暴落した場合、回復するまでしばらく時間はかかりますが、銘柄選びを間違えなければ、こどもNISAで長期的に年率3~5%の利回りを上げられる可能性は十分あります。

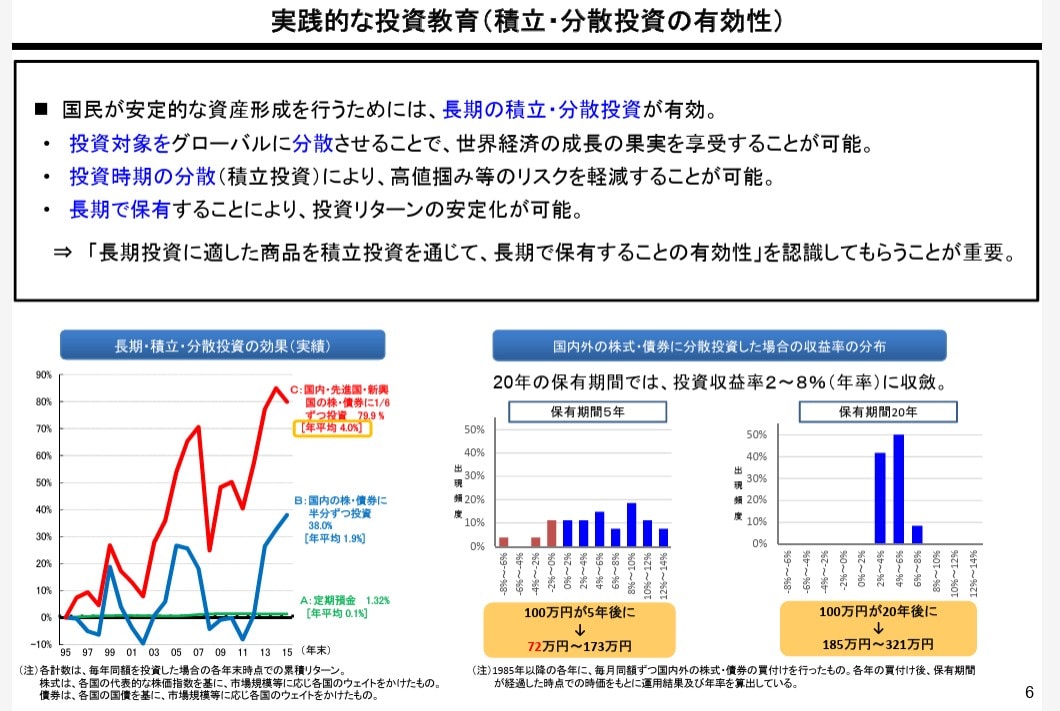

実際に、金融庁が公表している下記の資料では、長期投資に適した商品を積立投資で5年以上保有すると、投資収益率は安定し、20年保有した場合には年率2~8%に収れんするデータも示されています。

積立・分散投資の有効性(金融庁資料より)

そのため、こどもが小さいうちに、なるべく早くこどもNISAで積立投資を始め、10年や15年といった長期で運用することで、投資リターンを安定させやすくなります。

デメリット②:利用目的が限定される

こどもNISAは、こどもの教育資金を準備することを目的として創設される制度です。

こどもNISAで運用した資産を引き出す際には、こどもの同意が必要となるため、親が勝手にマンションの購入資金に充てたり、借金返済に使ったりすることはできません。

そのため、親が自身のライフプラン実現に向けて資産形成を行う場合は、新NISAを活用することをおすすめします。新NISAであれば、まとまった資金が必要になったときは、いつでも売却して現金化できます。

また、新NISAで教育資金の一部を準備しようとしていた場合は、その分をこどもNISAでの運用に回すことで、新NISAの非課税保有枠が実質的に増えることにもつながります。

デメリット③:制度の廃止リスク

こどもNISAについても、ジュニアNISAと同様に、途中で制度の一部が変更されたり、廃止されたりする可能性がゼロとは言い切れません。

ただし、こどもNISAに限らず、制度が廃止されるリスクを恐れていたら、何も行動できません。

ジュニアNISAが廃止された際には、新たな積立はできなくなりましたが、運用してきた資産は、18歳になるまで「継続管理勘定」で非課税のまま保有できる措置が講じられました。

そのため、万が一こどもNISAが廃止されても、何らかの経過措置がとられる可能性は高く、積み立ててきた資産がゼロになることはありませんので、ご安心ください。

6.「こどもNISA」を始める際のおすすめ証券会社3選

本章では、こどもNISAを始める際に、候補となるおすすめの証券会社を紹介します。

こどもNISAに関する証券会社の具体的なサービス内容は未定ですが、こどもNISAは、現行の新NISA(つみたて投資枠)を拡充した制度になることが決まっています。

そのため、現行のNISAつみたて投資枠の取扱銘柄数や、還元されるポイントの種類などを比較することで、どこの証券会社が自分に合いそうかを、ある程度イメージできます。

こどもNISAの開始に先駆けて、まずは親自身が「新NISA」の口座を開設して積立を実践し、こどもNISAの候補となる証券会社の使い勝手に慣れておくことをおすすめします。

ここで紹介するのは、SBI証券・楽天証券・松井証券の3社です。

この3社であれば、金融庁がNISAつみたて投資枠の対象商品として指定している全360銘柄(2026年7月3日時点)のうち、約80%の銘柄を取り扱っています。また、世界中の株式に分散して投資できることで人気の「オルカン」こと「eMAXIS Slim 全世界株式(オール・カントリー)」も購入できます。

なお、新NISAでは、投資信託の積立額をクレジットカードで決済することで、希望するポイントを獲得しながら投資信託を購入する「クレカ積立」が人気となっています。

こどもNISAでもクレカ積立が利用できるかどうかは現時点では不明ですが、親自身が新NISAでお得に資産形成を始めるためにも、ここではクレカ積立やポイントサービスを中心に比較します。

①「SBI証券」は利用できるカードや貯められるポイントの種類が豊富

・SBI証券のNISAの基本スペック

| 総合口座の数 | 1,600万超(2026年5月時点) →SBI証券、SBIネオトレード証券、FOLIOのSBIグループの合計 |

| つみたて投資枠 の取扱銘柄数 |

294本(2026年7月7日時点) |

| クレカ積立が できるカード |

下記本文参照 |

|

クレカ積立の |

下記本文参照 |

|

投信保有ポイント |

0.25% |

| 貯まるポイント |

・クレカ積立時:Vポイントほか ・投信保有時:Vポイント、Pontaポイント、dポイント、JALのマイル、PayPayポイント |

SBI証券のNISAは、クレカ積立に対応しているクレジットカードの種類が多く、貯められるポイントの選択肢が豊富な点が特徴です。

SBI証券は、異業種企業と金融商品仲介業の取り組みを強化しており、9種類のカードから1枚を選んでクレカ積立を行うことで、お気に入りのポイントを効率よく貯めることができます。

SBI証券でクレカ積立が可能な9種類のカードの組み合わせと、付与されるポイントは次のとおりです。

■SBI証券で「クレカ積立」が可能な9種類のカード

| カードの種類 | 付与される ポイント |

ポイント 付与率 |

主なカード(例) | |

|---|---|---|---|---|

|

① |

三井住友カード | Vポイント |

(資産運用特典の場合) 最大2.5~ 最大6.0%※1 |

・三井住友カード(NL) ・三井住友カード ゴールド(NL) ・三井住友カード プラチナプリファード ・三井住友カード Visa Infinite |

| ② | Olive |

最大0.5~ |

・Oliveフレキシブルペイ(一般) ・Oliveフレキシブルペイ ゴールド ・Oliveフレキシブルペイ プラチナプリファード |

|

| ③ | アプラスカード | アプラスポイント | 0.50~ 1.50% |

・APLUS CARD with(一般カード) ・アプラスゴールドカード(ゴールドカード) ・LUXURY CARD(チタン) ・LUXURY CARD(ブラック) ・LUXURY CARD(ゴールド) |

| ④ | 東急カード | 東急ポイント | 0.25~ 3.00%※2 |

・TOKYU CARD ClubQ JMB ・TOKYU CARD ClubQ JMB ゴールド |

| ⑤ | タカシマヤカード | タカシマヤポイント | 0.3~ 0.5% |

・タカシマヤカード ・タカシマヤカード《ゴールド》 |

| ⑥ | UCSマーク のついたカード |

・Uポイント ・majicaポイント |

0.5% |

・majica donpen card ・UCSゴールドカード |

| ⑦ |

JFRカード (大丸松坂屋カード) |

QIRAポイント | 0.25~ 0.5% |

・大丸松坂屋カード ・さくらパンダカード ・大丸松坂屋ゴールドカード ・大丸松坂屋お得意様ゴールドカード |

| ⑧ | オリコカード | ・オリコポイント ・暮らスマイル ・提携先オリジナルポイント |

0.5% |

・Orico Card THE POINT ・Orico Card THE POINT PREMIUM GOLD ・Orico Card THE GOLD PRIME ・Orico Card THE PLATINUM ・その他提携クレジットカード |

| ⑨ | J-POINT |

0.5~1.0%※3 |

・JCB カード S ・JCB カード W(JCB カード W plus L) ・JCBゴールド ・JCBゴールド ザ・プレミア ・JCBプラチナ ・JCBザ・クラス |

※1:「三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。 さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。 条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

※2:月5万円を超える積立額のポイント付与率は一律0.25%(上限1,500P/月)

利用者が多いのは、三井住友カードです。最大ポイント付与率が高くお得ですが、クレカ積立分を除いた年間カード利用額に応じて、今後1年間のポイント付与率が決まる仕組みのため、攻略するにはコツが必要です。

■SBI証券でクレカ積立が可能な「三井住友カード」比較

| カードの種類 | ① | ② | ③ | |||||

|---|---|---|---|---|---|---|---|---|

| 三井住友 カード(NL) |

三井住友カード ゴールド(NL) |

三井住友カード プラチナプリファード |

||||||

| カードデザイン |  |

|

|

|||||

| カードのランク | 一般 | ゴールド | プラチナ | |||||

| 年会費 | 0円 永年無料 |

5,500円(税込)※1 | 33,000円(税込) | |||||

| 買い物等での ポイント還元率 |

0.5% (税込200円=1P) |

0.5% (税込200円=1P) |

1% (税込100円=1P) |

|||||

|

年間カード利用額 (クレカ積立分を除く) |

10万円 未満 |

10万円 以上 |

10万円 未満 |

10万円 以上 |

100万円 以上 |

300万円 未満 |

300万円 以上 |

500万円 以上 |

| クレカ積立の ポイント付与率※2 |

0% | (資産運用特典の場合) 最大2.5% |

0% | 0.75% | (資産運用特典の場合) 最大3.0% |

1.0% | 2.0% | (資産運用特典の場合) 最大5.0% |

|

月10万円積立時の |

0 | 6,000P | 0 | 9,000P※3 | 12,000P※3 | 12,000P | 24,000P | 36,000P |

| 3,500P | 6,500P | ▲21,000P | ▲9,000P | 3,000P | ||||

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | |||||

※1:年間100万円のご利用で翌年以降の年会費永年無料(通称「100万円修行」)

→年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください

※2:「三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。 さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。 条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

※3:「100万円修行」達成で年会費が永年無料になった場合

■補足

三井住友カードでは、プラチナよりも上位となる最上位ランク「三井住友カード Visa Infinite(インフィニット)」の申し込み受付が、2025年9月30日に開始されました(年会費:税込99,000円)。

このカードはSBI証券のクレカ積立にも利用でき、年間カード利用額が700万円以上になると、ポイント付与率が最大4.0%までアップします。

また、投資信託の月中平均保有残高に応じてポイントが付与される「投信マイレージ」では、下記の5種類から貯めるポイントを選ぶことができます。

- Vポイント

- Pontaポイント

- dポイント

- JALのマイル

- PayPayポイント

そのため、Vポイントを貯めている方にとっては、SBI証券で三井住友カードまたはOliveフレキシブルペイを利用してクレカ積立を行うことで、積立時と保有時の両方のタイミングで、Vポイントを効率よく貯めることができます。

SBI証券は総合力に優れたネット証券です。

筆者は、主に国内株式の取引でSBI証券を利用しています。

\国内株式個人取引シェアNo.1/

②「楽天証券」は使いやすさと楽天ポイントの貯まりやすさが人気

・楽天証券のNISAの基本スペック

| 総合口座の数 | 1,400万超(2026年4月時点) |

| つみたて投資枠 の取扱銘柄数 |

290本(2026年7月7日時点) |

| クレカ積立が できるカード |

楽天カード |

| クレカ積立の ポイント還元率 |

下記本文参照 |

| 楽天キャッシュ決済 のポイント還元率 |

0.5%(積立買付時に付与) |

| 投信保有ポイント の最大還元率 |

0.053% |

| 貯まるポイント | 楽天ポイント |

楽天証券のNISAは、楽天カードの利用額にかかわらず、クレカ積立のポイント還元率が固定されています。そのため、ポイント還元率が0%になる心配がなく、初心者にも総合的に使いやすいサービスである点が特徴です。

貯まるポイントも楽天ポイント一択なので、楽天経済圏を活用している方にとっては、楽天証券はNISAを始める候補としておすすめです。

■楽天証券でクレカ積立が可能な「楽天カード」比較

| カードの種類 | ① | ② | ③ |

|---|---|---|---|

| 楽天カード | 楽天ゴールドカード | 楽天プレミアムカード | |

| カードのデザイン |  |

|

|

| カードの位置づけ | 一般カード | 一般とゴールド の中間 |

ゴールドカード |

| 年会費 | 無料 | 2,200円(税込) | 11,000円(税込) |

| 買い物等での還元率 | 1% | ||

| 楽天キャッシュにチャージ するときのポイント還元率 |

0.5% | ||

| クレカ積立時の ポイント還元率 |

0.5% | 0.75% | 1% |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |

■補足

楽天証券でクレカ積立ができるカードには、上記の他にも「楽天ブラックカード」があります。

クレカ積立時のポイント還元率は2%と魅力ですが、年会費が33,000円(税込)かかるうえ、利用実績などのハードルも高く誰でも申し込めるわけではないので、上記の表からは除外しています。

さらに、「楽天カード」と電子マネー「楽天キャッシュ」を次のように併用することで、最大月15万円までの投信積立額に対して楽天ポイントが還元される点も魅力的です。

- 楽天カードクレジット決済:月10万円

- 楽天キャッシュ決済:月5万円

ただし、投資信託の月間平均保有残高に応じてポイントが付与される「投信残高ポイントプログラム」では、対象銘柄が楽天・プラスシリーズの6銘柄のみに限定されている点には注意が必要です。

SBI証券や松井証券などの主要ネット証券の同様のサービスでは、ほぼすべての投資信託がポイント還元の対象となっているため、今後のサービス改善に期待したいところです。

筆者のNISA積立設定状況

筆者は楽天証券のNISAを利用して資産形成をしています。

直感的に操作できるサイトやツールが人気で、初心者にも使いやすいと評判です。

\NISA口座の開設数No.1(2026年1月時点)/

③「松井証券」は充実したサポート体制で投資初心者におすすめ

・松井証券のNISAの基本スペック

| 総合口座の数 |

164.9万(2025年3月末時点) |

| つみたて投資枠 の取扱銘柄数 |

285本(2026年7月7日時点) |

| クレカ積立が できるカード |

JCBが発行する「JCBオリジナルシリーズ」 |

| 投信保有ポイント の最大還元率 |

1% |

| 貯まるポイント |

・クレカ積立時:J-POINT ・投信保有時:松井証券ポイント |

松井証券は、NISAに限らずサポート体制が充実しており、150名を超えるオペレーターが在籍しています。そのため、電話でコールセンターに問い合わせる際の待ち時間が、他社と比べて短いのが特徴です。

そのため、わからないことを電話ですぐに聞ける安心感を重視する方には、松井証券は特におすすめです。

さらに、有人チャットは松井証券にログインしなくても利用できるため、口座開設を検討している方でも、気軽に質問をすることができます。

実際、松井証券は、ヘルプデスク協会(HDI-Japan)が主催する「証券業界における問合せ窓口格付け」で最高評価の三つ星を「電話窓口」と「WEB」の両方の部門で14年連続で獲得しています。さらに、「ネット証券の問い合わせ オリコン顧客満足度ランキング」でも第1位に輝いており、多くのユーザーの支持を集めています。

有人チャットであれば、周囲を気にせず問い合わせができます。

筆者も、松井証券の情報収集を行うときなどに重宝しています。

また、松井証券のクレカ積立には、JCBが発行する「JCBオリジナルシリーズ」が対応しており、積立額に応じて0.5~1.0%のJ-POINT(旧:Oki Dokiポイント)が還元されます。

ただし、一般券種の場合、クレカ積立分を除いたカード利用額が月5万円未満だと、翌月のポイント還元率が0%になる点には注意が必要です。

■松井証券でクレカ積立に対応している「JCBオリジナルシリーズ(一般券種)」比較

| カードの種類 | ① | ② | ③ |

| JCBカード S | JCBカード W (JCBカード W plus L) |

その他 JCB一般カード |

|

| カードデザイン |  |

|

|

| カードのランク | 一般券種 | ||

| 年会費 | 無料 | ||

|

クレカ積立の |

・ショッピング利用額が月5万円未満:0% |

||

| 買い物等での還元率 | 0.5~1.0% | ||

| 公式サイト | 詳細を見る | ||

なお、投資信託の保有金額に応じて松井証券ポイントが貯まる「最大1%貯まる投信残高ポイントサービス」は、ポイント還元率が業界最高水準なのに加えて、iDeCo口座で保有しているファンドも対象となっているのが特徴です。

そのため、NISAやiDeCoに限らず、まとまった資金を投資信託に一括投資したい場合は、松井証券であれば早い段階から毎月多くのポイントを獲得しながら運用することができます。

マヂカルラブリーさんを起用した松井証券の公式YouTubeは、チャンネル登録者数が96万人を超えており、初心者でも投資を楽しく学べる人気コンテンツとなっています。

\広瀬アリスの新CMが好評/

7. よくある質問

最後に、こどもNISAに関して今後想定される質問に10個回答します。本文と重複している内容もありますが、復習のためにお役立てください。

Q1. こどもNISAはいつから施行されますか?

こどもNISAは2027年に開始予定とされていますが、正式な開始時期は、現時点ではまだ発表されていません。

詳細が決まり次第、本記事でも解説します。

Q2. こどもNISAはいつから証券会社で申し込めますか?

こどもNISAの口座を証券会社でいつから申し込めるようになるかについては、現時点では不明です。

詳細が発表され次第、本記事でも解説します。

Q3.「こどもNISAは富裕層優遇」と言われるのはなぜですか?

「こどもNISAは富裕層優遇だ」といった声が、SNSなどで見られることがあります。その背景には、「年間60万円も投資できない」と感じる方が少なくないことがあると考えられます。

ただし、経済格差が広がらないように、こどもNISAの年間投資枠は、現行のNISAつみたて投資枠(120万円)の半分(60万円)に抑えるなど配慮されています。

非課税保有枠は、満額まで使わなくても問題ありません。受け取った児童手当をこどもNISAに回すなど、無理のない金額で継続して投資を行う習慣を身につけることが大切です。

Q4. ジュニアNISAで運用を続けている人は、こどもNISAに乗り換えたほうがいいですか?

ジュニアNISAは2023年末に廃止されましたが、ジュニアNISAで投資をしていた場合は、こどもが18歳になるまで、または5年間の非課税期間が終了するまでは、そのまま運用を継続できます。

こどもNISAに乗り換えるべきかは、現在の含み損益や資産状況によって異なるため、一概には言えませんが、慌てて売却する必要はありません。

ジュニアNISAの運用を継続しつつ、こどもNISAで新たに積立投資を始めれば、2つの非課税制度を活用して、こどもの教育資金を効率よく準備できます。

Q5. ジュニアNISAで運用中の商品をこどもNISAに移管できますか?

「ジュニアNISA」と「こどもNISA」は、それぞれ別の制度・別枠で運用されるため、保有している銘柄をこどもNISAへ移管することはできません。

Q6. 親のNISAつみたて投資枠で運用中の商品をこどもNISAに移管できますか?

「新NISA(つみたて投資枠)」と「こどもNISA」は、それぞれ別の制度・別枠で運用されるため、保有している銘柄をこどもNISAへ移管することはできません。

Q7. こどもNISAでおすすめの銘柄は何ですか?

こどもNISAの対象商品は、新NISA(つみたて投資枠)と同じ投資信託になることが検討されています。

そのため、信託報酬(投資信託の運用・管理にかかるコスト)が低いインデックスファンドのなかでも、規模がある程度大きく、長期的な成長が期待できる銘柄を選ぶことで、効率的な資産形成につながる可能性があります。

具体的な銘柄は、下記の記事で解説しているので、参考にしてください。

Q8. こどもNISAでも「クレカ積立」はできますか?

こどもNISAでも、新NISAと同じように投資信託の積立額をクレジットカードで決済できるようになるかどうかは、現時点では不明です。

今後、証券会社からこどもNISAに関する具体的なサービス内容が発表され次第、本記事でも紹介します。

Q9. こどもが18歳になったら、こどもNISAで運用した資産はどうなりますか?

こどもが18歳になると、こどもNISAは成人向けの新NISA(つみたて投資枠)へ移行される予定です。

Q10. こどもNISAが始まるまでに準備できることはありますか?

こどもNISAは2027年に開始予定とされているため、2026年は準備期間として、たとえば下記のような点に取り組むことをおすすめします。

■こどもNISA開始までに準備しておきたいこと

- どこの証券会社で始めるかをリサーチ

- 自分の新NISA口座で投信積立を体験する

- こどもNISAで月いくらを積立設定するか

- こどもNISAに回す資金をどこから捻出するか

- こどもNISAに関する最新の情報を収集

8. まとめ

この記事では、2027年開始予定のこどもNISAの全貌と、親自身が新NISAを始めるときのおすすめ証券会社について解説しました。

こどもNISAは、「教育資金の準備」と「こどもの金融教育」を同時に実現できる可能性のある、魅力的な制度です。

ただし、制度の詳細はまだ確定しておらず、証券会社も今後、具体的なサービス内容を検討していくと考えられます。

そのため、こどもNISAの開始後にスムーズに運用を始められるよう、まずは親自身が新NISAのつみたて投資枠を活用し、少額から投信積立を実践して、値動きや証券会社の使い方に慣れておくことをおすすめします。

また、こどもNISAでいくら運用するか、資金をどこから捻出するのかといった点を家族で話し合い、ライフプランを見直すのもよいでしょう。

本記事が、NISAによる非課税のメリットを活かし、こどもの教育資金を効率的かつ計画的に準備するきっかけになれば幸いです。