-------------------------------------

【目次】

1. 米欧中銀の次の一手は利下げ、グローバル・リート市場は持ち直しへ

2. 日本は利上げ開始に舵を切る中、独自要因による再評価の動きへ

3. 好調が続く世界株式に対し、分散投資先としての日本リートに注目

-------------------------------------

1. 米欧中銀の次の一手は利下げ、グローバル・リート市場は持ち直しへ

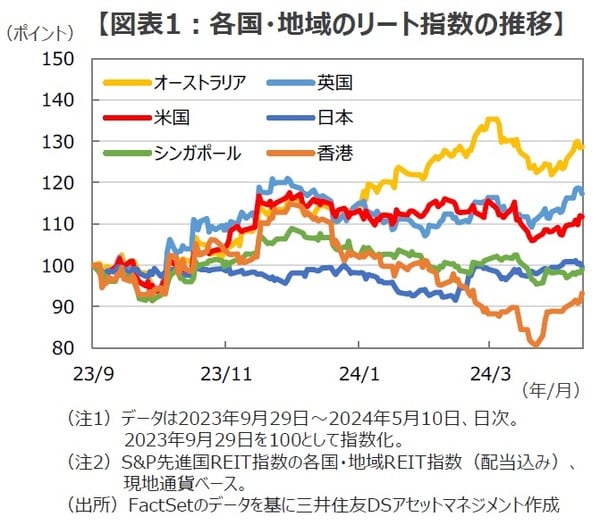

■24年に入り、グローバル・リート市場は、全体として上値の重い展開でしたが、足元では金利の落ち着きとともに持ち直しつつあります。一般的に金利上昇局面では、リートの配当利回りの相対的な魅力度が低下することに加え、リートの借入れコスト上昇による業績への悪影響が意識される傾向があります。したがって金利の落ち着きはリート市場にとってポジティブと考えられます。

■リートの最大市場である米国は、24年初からの想定外に強い景気・インフレ指標を受け、米連邦準備制度理事会(FRB)による利下げ観測が後退し、金利上昇への警戒感が上値を抑制しました。ただ、5月に発表された雇用統計などの弱めの経済指標を受けて年内利下げ観測が高まったことで、米国10年国債利回りの上昇が一服し、米国市場は持ち直しつつあります。

■欧州市場は、米国と同様の傾向ではありますが、米国と比較して景気・インフレ減速が進展する中で、欧州中央銀行(ECB)の利下げ観測の高まりが支えとなり、相対的に底堅い動きとなっています。

■日本市場は、24年3月に日銀によるマイナス金利政策が解除されたものの、当面は緩和的な金融政策が続くとの見方から、戻りを試す展開となっています。日本のデフレ脱却期待やオフィス市況の需給改善に加え、自己投資口取得の動きなどが好感されているようです。

■アジア・オセアニア市場について、オーストラリア市場は好決算銘柄を中心に堅調、中国の不動産市場の懸念から下落基調にあった香港市場は政策期待や割安感が支えとなって底打ちの動きを示しています。

<各国・地域間のバリュエーション比較>

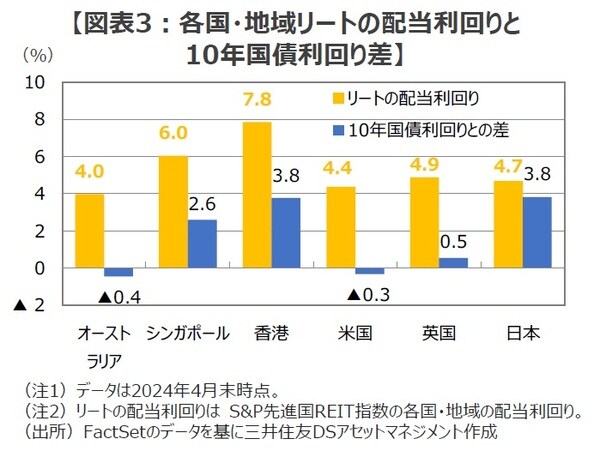

■リートは、保有している不動産からの賃貸収入や売却益から得られる配当収入が安定的に期待できる金融商品ですが、直近の配当利回りはグローバル平均で4.6%程度(S&PグローバルREIT指数、24年4月末時点)と比較的高い水準にあります。

■各国・地域のリートの割安度を検証するため、リートの配当利回りと10年国債利回りとの差(図表3)に着目してみると、日本(3.8%)、香港(3.8%)、シンガポール(2.6%)の順に高い水準にあり、相対的に割安感があると捉えられます。各国・地域の経済成長やインフレの中期的な見通しなども含めて総合的に判断する必要がありますが、投資尺度の一つとして着目すべきポイントと見ています。

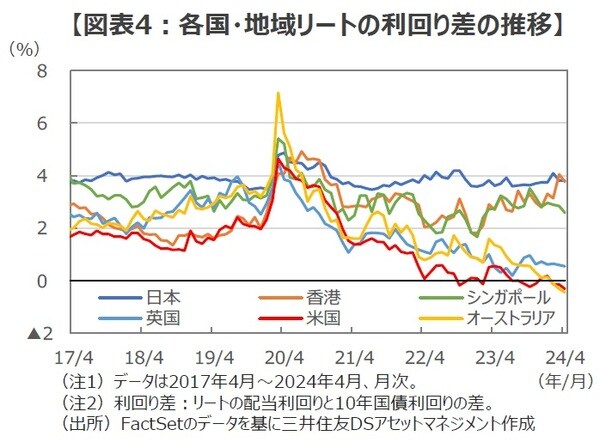

■各国・地域のリートの配当利回りと10年国債利回りとの差(利回りスプレッド)について、歴史的な推移(図表4)を確認してみます。20年3月の新型コロナウイルス感染拡大を嫌気したリスクオフ局面において、一時的ながら株式とともにリート市場も大きく下落し、利回りスプレッドは大きく上昇しました。その後の経済正常化や世界的なインフレ率の高まりを受けた金利上昇が利回りスプレッドの縮小要因となりました。しかし、中国の景気減速や不動産市況の悪化が懸念されてリート価格が軟調に推移した香港や、マイナス金利政策の解除後も長期金利上昇が限定的だった日本は、相対的に高い利回りスプレッド水準で推移しています。

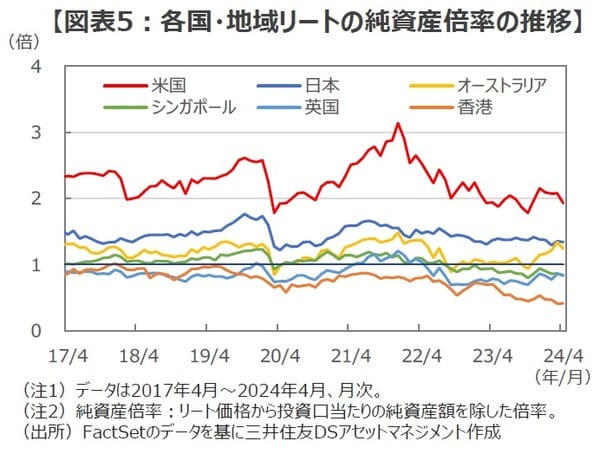

■割安度を測る投資尺度の一つである、各国・地域のリートの純資産倍率(リート価格から投資口当たりの純資産額を除した倍率)の推移(図表5)をみると、総じて歴史的に低位な水準にあることがわかります。足元では米国、日本、オーストラリアなどが1倍を上回る一方、香港、英国、シンガポールなどが1倍を下回る水準で推移しています。各国・地域のリートの純資産倍率の過去推移を見る限り、それぞれの期待成長率やインフレの中期的な見通しなどを勘案する必要はあるものの、歴史的にみて割安な水準にあるということは注目点の一つと言えそうです。

2. 日本は利上げ開始に舵を切る中、独自要因による再評価の動きへ

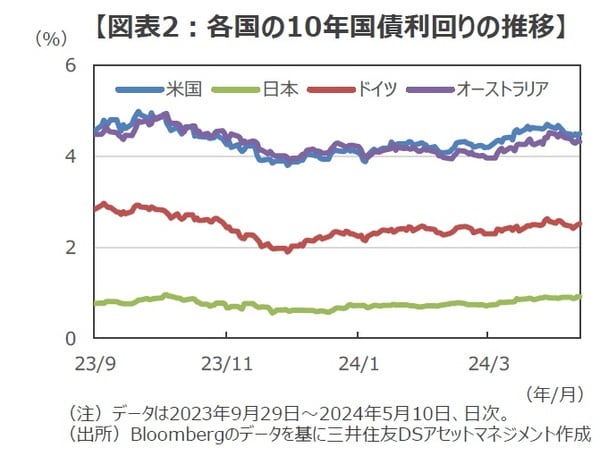

■日本のリート市場について、約7年続いたマイナス金利政策を解除した日銀が、今後も利上げを段階的に実施するとの見方が上値を抑制している一因と考えられます。一般的に金利上昇局面はリート市場に逆風とされますが、直近の日本の10年国債利回りは1%程度の水準にとどまっており、債券市場においては緩和的な金融環境が続くことが示唆されているようにみえます。

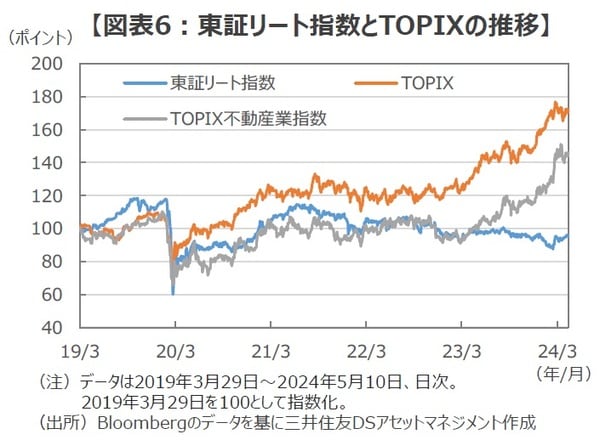

■賃上げと物価上昇の好循環が期待される日本株は、コロナ禍以降の株価上昇により、東証株価指数(TOPIX)が19年3月末比で約7割高い水準にあります(図表6)。また、先行きの金利上昇が警戒されて低迷していたTOPIX不動産業指数は、デフレ脱却や資本効率改善に向けた前向きな取り組みが評価され、23年3月以降に大きく上昇し、日本のリート市場の出遅れが目立っています。

■日本のリート市場を用途別にみると、主力の一つである「オフィス」の戻りの鈍さが、指数全体の重石となっていることが伺えます(図表7)。コロナ禍以降、テレワークの普及によってオフィスの賃貸需要の低迷が長期化するとの懸念や、先行きのオフィス供給増が意識されているようです。一方で、インフレヘッジの需要先として評価された「住宅」や、円安やインバウンド需要の拡大の恩恵を受けるホテル関連やEC需要の成長で需要の強い物流施設関連が含まれる「商業・物流等」は、相対的に堅調に推移するなど、セクターを選別する動きがみられます。

■24年3月に公表された公示地価(24年1月1日時点)は、全国全用途で3年連続の上昇、伸び率は前年比+2.3%と33年ぶりの高水準を記録するなど、日本全体の不動産市場の改善が続いている点は、日本のリート市場にとって前向きな動きと言えるでしょう。

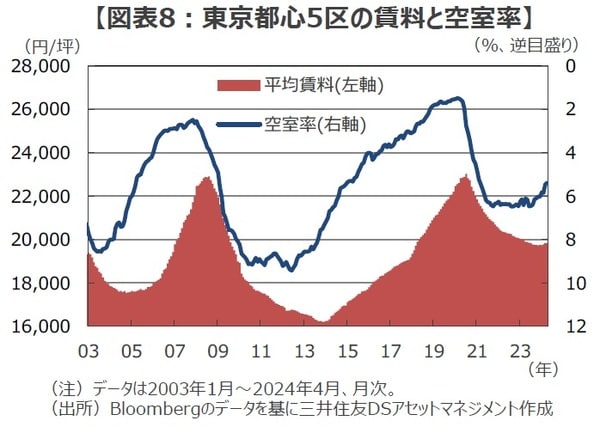

■先行きが懸念されていたオフィスビル市況も、足元で改善の兆しがみられます。24年4月の東京都心5区のオフィス空室率は5.38%へ低下し、貸し手が優位とされる5%割れが視野に入りつつあります(図表8)。オフィス平均賃料は20年7月をピークに下落基調にありましたが、直近では前月比で若干ながらも上昇に転じています。25年には再びオフィスビルの供給増が見込まれる一方、日本経済のデフレ脱却やオフィス出社率の上昇、多様化するワークスタイルに対応できる好立地・ハイグレードの大型物件に対する需要が支えとなりそうです。

<日本のリート市場は、独自の改善要因に注目>

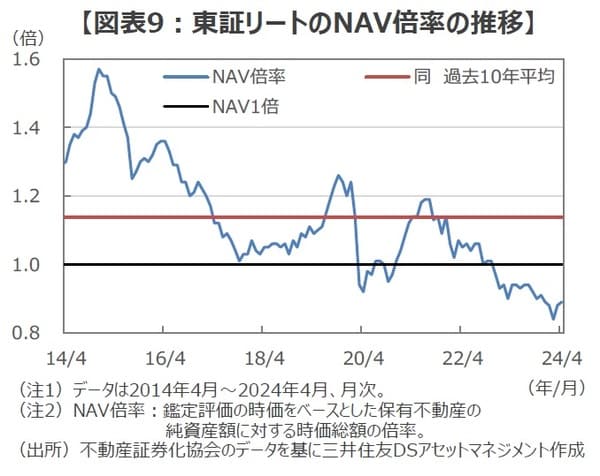

■日本のリート市場を取り巻くファンダメンタルズ(基礎的条件)は改善傾向にある中、バリュエーション面では割安な水準にあると考えられます。株式で広く利用されるバリュエーション指標である株価純資産倍率(PBR)に対し、日本のリートでは鑑定評価の時価をベースとした保有不動産の純資産額に対する時価総額の倍率(NAV倍率)が用いられることが一般的です。不動産証券化協会のデータによれば、東証リート指数の24年4月末時点のNAV倍率は0.89倍となり、過去10年平均(1.14倍)および解散価値とされる1倍を下回るディスカウント状態にあると試算されます(図表9)。

■日本の株式市場においては、23年3月に東京証券取引所(東証)が全上場企業に対して「資本効率や株価を意識した経営の実現に向けた対応」を要請し、いわゆる「低PBR企業」の行動変容への期待や自社株買いの増加などが株価上昇を支えたとみられます。

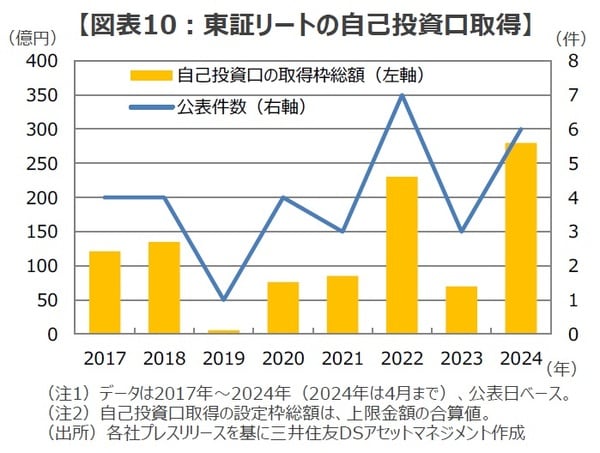

■日本のリート市場においても、NAV倍率が1倍を下回る銘柄を中心に、自己投資口取得を公表する動きが加速しています。24年に入り、計6件の自己投資口取得の決定が公表され、その総額(上限金額の合計)は、4月末時点で280億円と年間ベースの過去最高を既に更新しています(図表10)。前述の通り、ファンダメンタルズが改善傾向にある一方で、東証リート指数は23年以降NAV倍率1倍割れの状態が続いており、今後も資本効率の向上や投資主還元を目的としたアクションが、日本のリート市場の下支えとなりそうです。

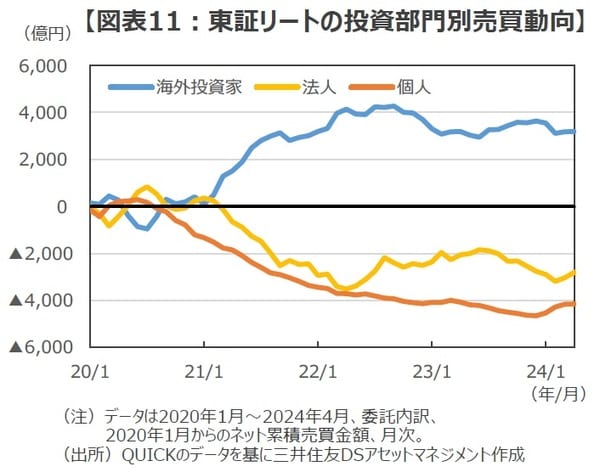

■日本のリート市場は売買需給面での前向きな変化が見込めそうです。東証リートの投資部門別の累積売買金額を確認すると、変化の兆しが伺えます。21年以降、「海外投資家」が買い越し、金融機関や投資信託など「法人」、「個人」が売り越しの傾向にありましたが、日銀によるマイナス金利政策の解除が実施された24年3月と4月にかけて、2ヵ月連続で3部門が揃っての買い越しとなりました(図表11)。利回りスプレッドやNAV倍率といったバリュエーション面での割安感が見直され、売買需給面での前向きな改善を通じて、日本のリート市場は再評価される余地がありそうです。

3. 好調が続く世界株式に対し、分散投資先としての日本リートに注目

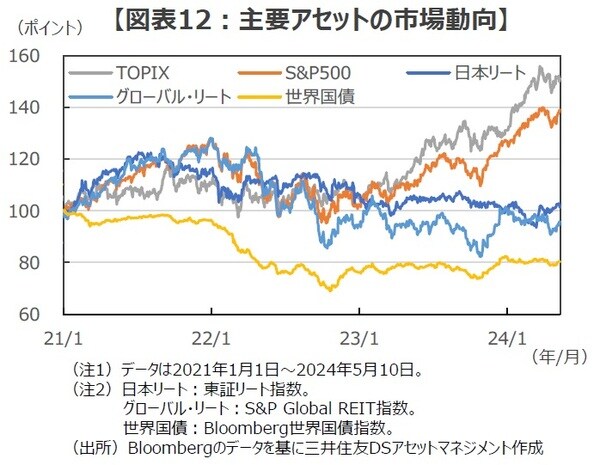

■米国や日本などのグローバル株式は好調に推移していますが、それに対するグローバル・リートの相対的な出遅れ感が目立っています(図表12)。コロナ禍以降の経済再開とともに、インフレ率の上昇に応じた主要中銀の断続的な利上げを受け、金利が上昇(債券価格が下落)傾向にあったことが、グローバル・リートの上値の重さにつながったと考えられます。

■グローバル・リートの見通しについて、今後は底堅さを増すと想定しています。日本を除く主要国においては、景気とインフレ減速を受けた欧米中銀の次の一手が利下げと想定されるため、大きな流れとしては金利はピークアウトから24年末に向けて緩やかな低下が見込まれることがサポートしそうです。一方、日本においては、賃上げと物価上昇の好循環入りを確認し、日銀が24年中に利上げを実施すると想定されますが、その後の利上げペースは緩やかとなり、相対的に緩和的な金融環境が続くと見込まれること、自己投資口取得など売買需給面での改善が支えとなり、底堅い推移を想定します。

■好調続く株式に対して出遅れ感のあるリートは、一般的に、相対的に高いインカムゲイン(配当収入)が投資魅力の一つとされ、注目されます。

■分散投資先としてのグローバル・リート市場の中でも、日本リート市場への投資について、検討の余地がありそうです。近年は世界株式インデックスなど海外資産への投資が選好されていますが、米欧中銀と日銀の金融政策の異なる方向性(米欧は利下げ、日本は利上げ)に焦点が当たり、内外金利差の縮小とともに円安傾向が反転するリスクにも気配りが必要かもしれません。

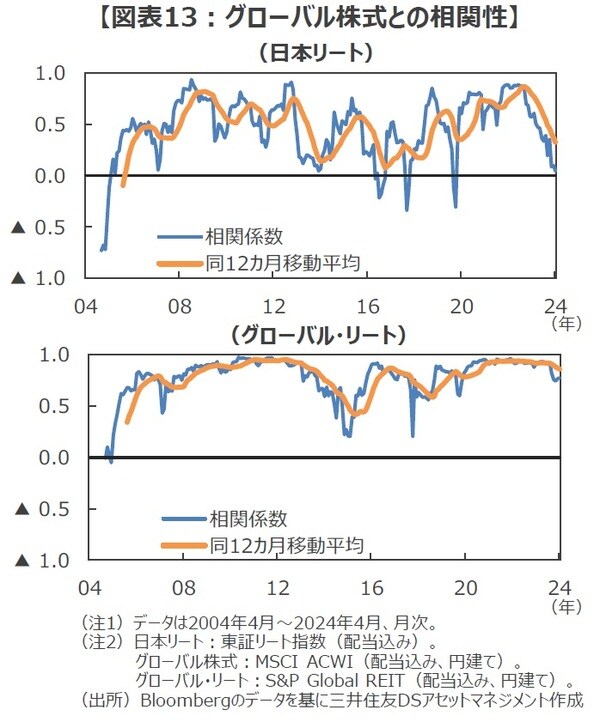

■国内資産が中心の日本リートと、グローバル株式や米ドル円との相関性は比較的低く、直近では低下傾向にあることが確認できます。グローバル・リートの中でも日本リートは、期待リターンの改善や好調が続くグローバル株式との低い相関性に着目する価値はありそうです。

(2024年5月15日)

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『分散投資先としてのグローバル・リート市場 ~“日本独自の要因”に注目【シニアマーケットストラテジストが解説】』を参照)。

久髙 一也

三井住友DSアセットマネジメント株式会社

シニアマーケットストラテジスト