10月4日の自民党総裁選挙で高市前経済安全保障相が勝利したことで、金融市場を「高市トレード」が席巻することとなりました。「責任ある積極財政」を掲げ、海外投資家からアベノミクスの後継者と目される高市新総裁ですが、消費税減税や赤字国債の発行もタブー視しない姿勢が報じられたこともあって、市場は株高と円安で反応しました。総裁選の結果が大方の予想を裏切る「サプライズ」であったことから、市場は大きな値動きを見せていますが、こうした「高市トレード」は長期的なトレンドとなりうるのでしょうか。

アベノミクスの再来という「美しい誤解」

大方の予想を裏切るサプライズとなった高市新総裁の誕生に、株式市場が沸いています。というのも、海外投資家の中には高市新総裁を「アベノミクスの継承者」と見る向きも少なくないため、積極的な財政・リフレ政策による景気浮揚や株高への期待感が急速に高まることとなったからです。

「アベノミクス」は2012年12月26日に発足した第2次安倍政権による経済政策で、(1)大胆な金融緩和、(2)機動的な財政支出、(3)構造改革による成長戦略の3本柱からなります。自民党が解散総選挙で大勝した同年12月16日の投票日直前の日経平均株価(日経平均)は9,737円56銭でしたが、わずか5カ月後の2013年5月には15,627円26銭(約+60.5%)をつけ、3年後の2015年6月には同年高値の20,868円03銭(同約+114.3%)まで上昇しました。

一部の海外投資家は、こうした「アベノミクス相場」の再来を「高市トレード」に期待しているようです。ちなみに、アベノミクスが始まる前は、(1)日本経済は長引くデフレに苦しみ、(2)日本株は旧民主党政権下で低迷が続き(図表1)、(3)東証株価指数(TOPIX)の予想株価収益率(PER)はレンジの下限と目される12倍を下回る状態が続いていました(図表2)。

翻って、今の日本の状況を見ていくと、(1)日本経済は物価上昇と賃上げの好循環によるデフレ脱却傾向が鮮明で、(2)日本株は米国株や世界の株価指数と遜色ない良好なパフォーマンスを記録し、(3)日本株のバリュエーションは長期の平均を上回る水準にあります。もちろん、高市新総裁が標榜する「責任ある積極財政」は、最近の日本株上昇の背景にあるファンダメンタルズの改善をさらに後押しする効果が期待されるものの、かつてのアベノミクスのように、経済やマーケットを窮状から救う「救世主」という位置づけとは大きく異なるのは明らかでしょう。

このため、「高市トレード」が「アベノミクス相場」のアナロジーとして語られているとすれば、それは「美しい誤解」と言わざるを得ないように思われます。

「高市トレード」の実像

今回の高市新総裁誕生による日本株への影響について、どう捉えるべきなのでしょうか。アベノミクスとの比較ですぐ気づかされるのは、(1)第2次安倍政権は2012年12月の解散総選挙での圧勝をテコに抜群の「政治力」を獲得した一方、現在の連立与党は衆参両院で過半数を割る状態にあること、(2)高市氏自身が「インフレ対策」を重要課題として掲げているため、大胆なリフレ政策がとられるわけではないこと、そして、(3)現在の日本経済は名目GDPが5四半期連続でプラスとなるなど、4四半期中3四半期がマイナスとなった2012年当時とは大きく状況が異なるため、仮に景気刺激的な経済政策がとられてもそのインパクトは限定的と予想されること、などです。

さらに、今回の総裁選自体は自民党内でのトップ交代に過ぎないため、与野党間での劇的な政権交代・政策転換が生じる訳ではないことから、経済や市場の長期トレンドを大きく変えるような転換点とするのは、少々無理があるように感じられます。

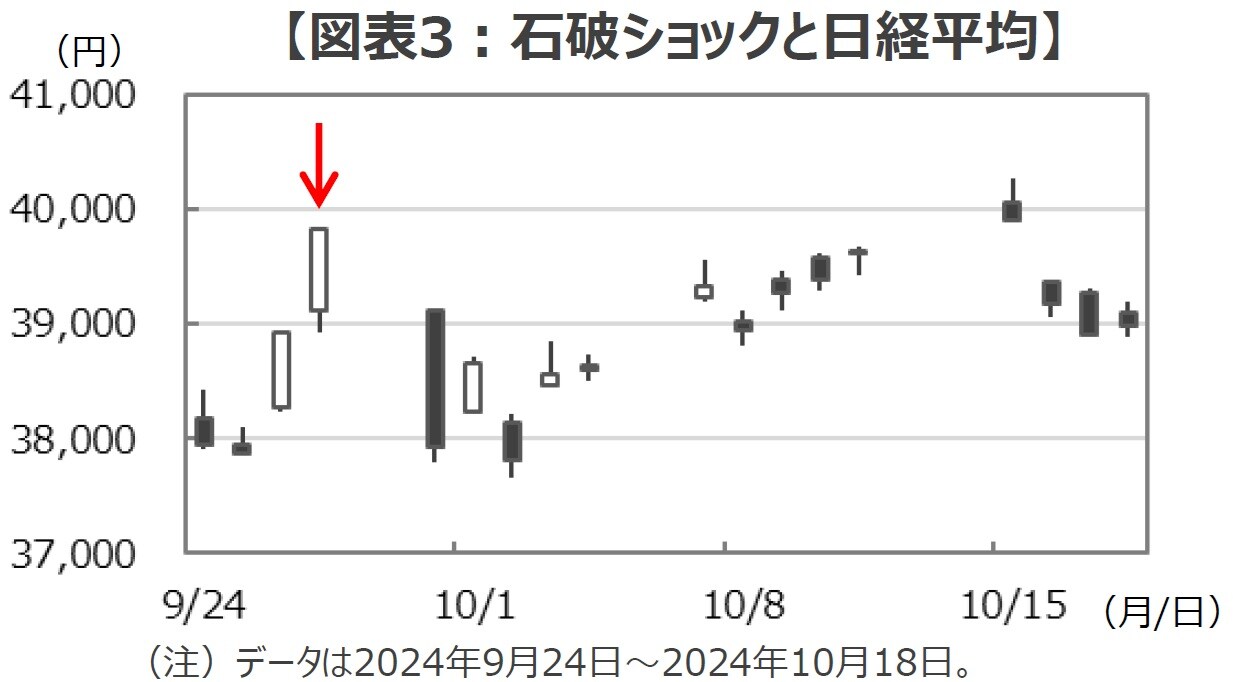

こうした観点から「高市トレード」のインパクトについて考えるなら、過去の自民党内における想定外のトップ交代がヒントとなるように思われます。例えば、昨年9月の自民党総裁選で予想を覆して石破新総裁が誕生した際には、高市氏の勝利を見越してそれまで上昇していた日経平均は一転急落し、3日間で2,020円80銭(▲5.1%)下落して「石破ショック」と呼ばれました(図表3)。また、約4年前の2021年9月、当時の菅総理の退陣観測を受けて、日経平均は8営業日で2,126円59銭も上昇(+7.5%)しました(図表4)。しかし、いずれも「自民党内」でのトップ交代にすぎなかったことで市場のトレンドを大きく変えるようなインパクトはなく、株価は時を置かず元の水準へと収束することとなりました。

こうした過去の経験を参考にするなら、「高市トレード」により生じる値幅は一声「2,000円」、ないしは「5~7%」といったところでしょうか。そして、総裁選前の日経平均45,769円50銭を起点に考えるなら、「高市トレード」単体の影響による日経平均の上値は、ざっくり言って47,800円(+2,000円)から49,000円(+7%)あたりが一つの目途となりそうです。

もちろん、今後の政局次第では、新たな連立政権の樹立や早期の解散総選挙で事態が大きく動く可能性を否定するものではありません。とはいえ、日本株をとりまく経済情勢、バリュエーション、そして、政治状況などを考えると、「高市トレード」はアベノミクスとは異なり、「短期のノイズ」に過ぎないように思われます。

「高市トレード」の持続性

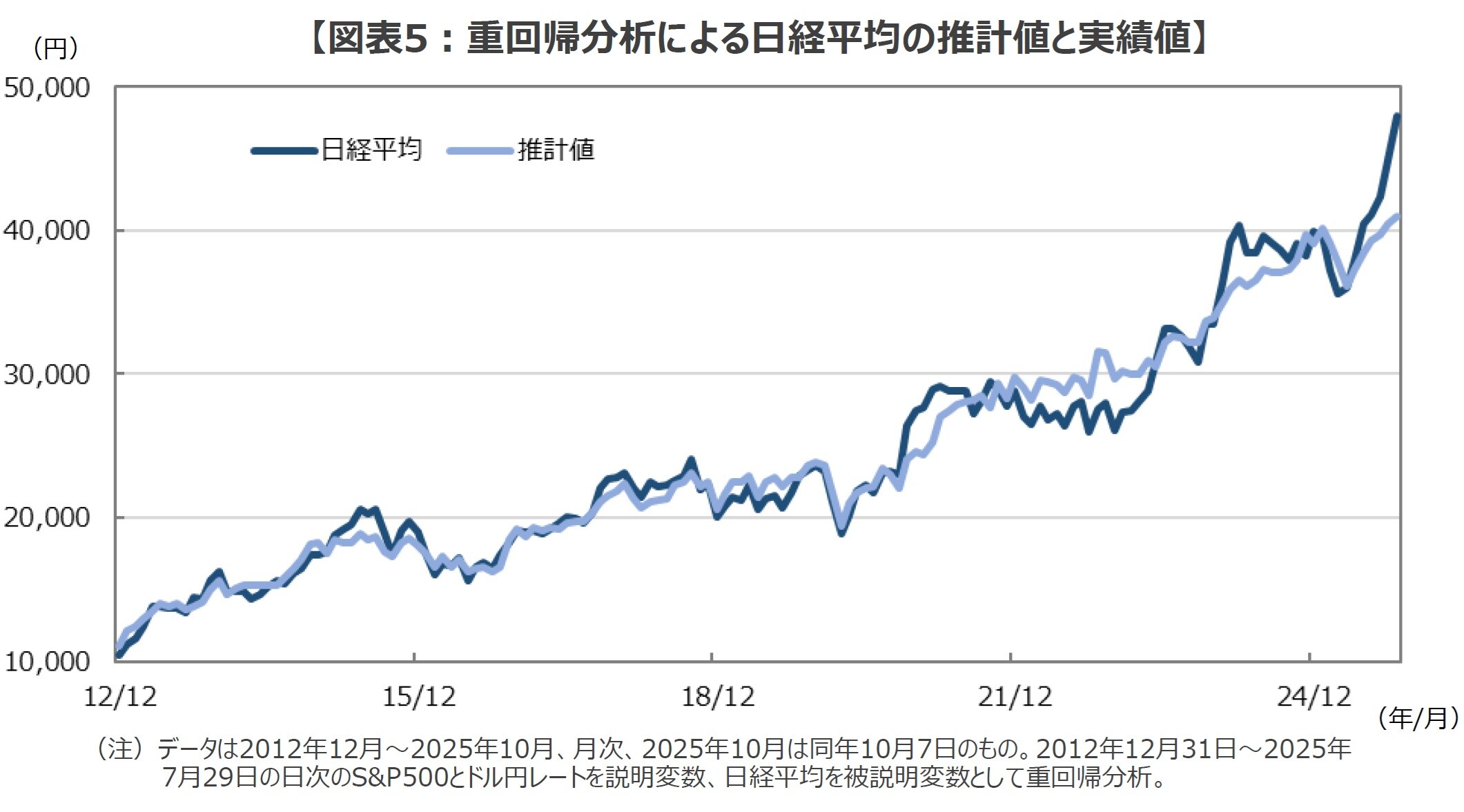

日々の日本株の動きを追っていくと、その変動は(1)米国株の上げ下げと、(2)ドル円レートの動きに強く影響を受けていることに気付かされます。ちなみに、2012年末以降の市場データを用いて、日経平均の動きを米S&P500種指数とドル円レートを使って統計的に分析(重回帰)すると、モデルの説明力の強さを示す決定係数(補正R2)は約0.96となります。つまり、統計的には、日本株の動きの約96%は米国株と為替の動きで説明できることになります(図表5)。

しかし、9月以降の日本株の急騰局面について見ていくと、ドル円レートは大きな変動を見せず、米国株も高値圏でのじり高推移に留まるため、日経平均は統計モデルの推計値からかなり乖離して上昇していることが分かります(図表5)。そして、こうした実績値と推計値の乖離に拍車をかけているのが、足元で急激に進んだ「高市トレード」で、日経平均と数理モデルの推計値との乖離は約17%にまで拡大しています(10月7日時点)。

もちろん、こうした統計モデルによる推計値は万能ではありませんし、過去にも10%前後の乖離が大幅な株価の調整なしに収斂したケースも少なくないため、「日本株の調整は必至」とするのも早計でしょう。

とはいえ、「高市トレード」による日経平均の上昇が「美しい誤解」によるものであるならば、話は変わってきます。仮に、高市新総裁が政策実現のために党内勢力の結集、野党との連携、そして、政府内の「財政均衡派」との政治的妥協を模索するなら、「美しい誤解」が「幻滅」に変わることで、統計モデルの推計値と実績値との乖離は収束する方向へ動く可能性が高まりそうです。

まとめに

自民党総裁選でのサプライズを受けて「高市トレード」が市場を席巻していますが、アベノミクスの再来を期待する一部の海外投資家の見方は「美しい誤解」に思えてなりません。

現在の日本は、どん底にあったアベノミクス開始当時と異なり、経済は既にデフレ脱却が鮮明で、日本株は順調に上昇し、株価のバリュエーションにはむしろ過熱感が見られます。また、安倍総理(当時)は選挙での圧勝を経済政策の推進力にしましたが、衆参両院で過半数を持たない高市新総裁にそうした迫力は感じられません。

9月以降急ピッチで上昇してきた日本株は今回の「高市トレード」でさらに一段高となっていますが、もし、高市新総裁が政策実現のために政治的な妥協を余儀なくされるなら、こうした「美しい誤解」が解けることで市場も現実に引き戻されるのではないでしょうか。

※当レポートの閲覧にあたっては【ご注意】をご参照ください(見当たらない場合は関連記事『高市トレードの限界 アベノミクスの再来という「美しい誤解」【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】』を参照)。

白木 久史

三井住友DSアセットマネジメント株式会社

チーフグローバルストラテジスト