単身世帯の家計収支は?

単身世帯も確認しておきましょう。

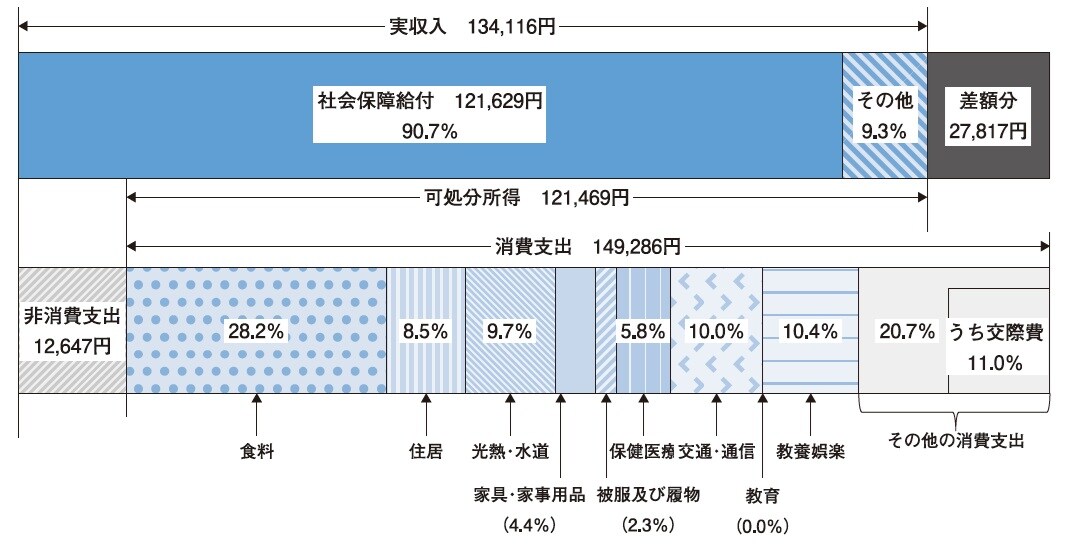

65歳以上の単身無職世帯における消費支出(月額平均)は14万9286円です。税金や社会保険料などの非消費支出が1万2647円ですので、合わせると16万1933円のお金が必要となっています。

その一方で、年金などの社会保障給付、その他の収入を合わせた実収入は13万4116円となっています。「実収入」と、「消費支出」および「非消費支出」の合計との差額2万7817円が不足分となっています。

老後生活は持ち家か借家かで雲泥の差が出る

これらの数値はあくまで平均値です。住居費1つをとってみても、夫婦のみ世帯で6.4%(1万6432円)、単身世帯で8.5%(1万2693円)となっており、その金額で賃貸物件を借りることが難しいことは誰の目にも明らかです。

このからくりは、持ち家住宅率にあります。総務省が5年ごとに実施している「住宅・土地統計調査(令和5年)」によると、住宅全体に占める持ち家住宅の割合は60%程度となっています。ところが、65歳以上の人がいる世帯に絞れば、持ち家の割合が80%を超えています。つまり、持ち家の世帯がかなり多く、それらを含んだ平均値となっているため、借家の世帯が実際に要する費用が見えにくくなっているのです。

その意味では、将来にわたって借家で生活していく場合、必要なお金は増加することを念頭に置いておく必要があります。

なお、2023年の借家の家賃については5万9656円、1畳当たり家賃は3403円となっています(総務省統計局 令和5年「住宅・土地統計調査 住宅および世帯に関する基本集計より)。

ただし、これは平均値です。公営の借家であれば2万4961円、1畳当たり1246円と半値以下です。将来自分がどのエリアでどのような家に住みたいのか、賃貸サイトで相場を確認しておくことで、より精度の高い準備ができるようになるでしょう。

1つ重要なポイントがあります。それは、デフレの時代にもリーマンショックという金融危機の際にも、家賃は上がり続けているということです。インフレの時代を迎えつつある現在、今後も家賃の上昇は避けては通れず、将来の生活設計を立てる際には留意が必要でしょう。

長期株式投資

個人投資家

※本記事は『年に471万円が入ってくる「鉄壁配当」 後悔ゼロの“早期リタイア計画”』(KADOKAWA)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。記載内容は当時のものであり、また、投資の結果等に編集部は一切の責任を負いません。

【注目のセミナー情報】

【減価償却】6月25日(木)オンライン開催※本日開催

利益が出ている企業は何を選ぶべきか?

4つの「法人向け決算対策商品」を税理士が徹底比較

【国内不動産】6月25日(木)オンライン開催※本日開催

元国税局・税理士×銀行融資担当者が解説

「利上げフェーズ」の中古アパート経営と融資戦略

【資産運用】6月27日(土)オンライン開催

あなたの代わりに資産が働く!

「おまかせ投資」のスキーム5選を公開

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】